住宅ローンの変動金利から変動金利へ、固定金利から固定金利への借り換えで、金利をさげることは可能です。

借り換えにかかる手数料や登記費用などを考慮しても、住宅ローンの総返済額が減るのであれば借り換えるべきです。

ただし、変動金利から固定金利へ、固定金利から変動金利への借り換えは不要です。

その理由は、借り換えのタイミングが分からないからです。

借り換えのタイミングが分からない理由を、住宅ローンの金利が決まる仕組みから解説します。

住宅ローンの金利はプライムレートで決まる

住宅ローンの金利を決める指標のひとつが、プライムレート(最優遇金利)です。

変動金利は短期プライムレートに連動

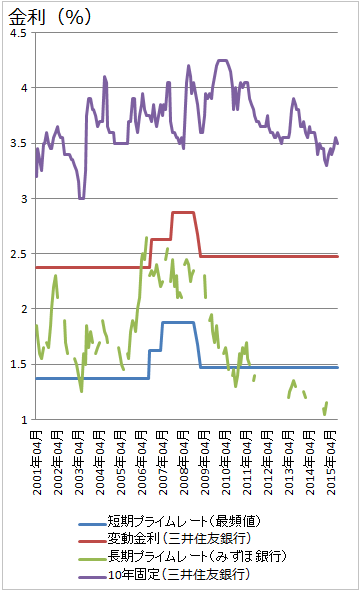

固定金利、変動金利、長期プライムレート、短期プライムレートのグラフ

(2001年~2015年)

日本銀行と三井住友銀行のHPを参考に作成

※公表された金利のみを集計したため、緑線(長期プライムレート)はとぎれています

2001年~2015年までの変動金利(グラフ赤線)、短期プライムレート(グラフ青線)を見てください。

短期プライムレート(以下、短プラ)が上がれば変動金利も上がり、短プラが下がれば、変動金利も下がっています。

変動金利は、短プラに連動して動きます。

優良企業向け(業績・財務状況が良好な企業)に短期(1年以内の期間)で貸し出す時に適用する最優遇金利

このグラフをみて変動から固定への借り換え。固定から変動への借り換えのタイミングはどこでしょうか。

わからないですね。

固定金利は長期プライムレートに連動

プライムレートと金利のグラフ

次は、2001年~2015年までの10年固定金利(グラフ紫)、長期プライムレート(グラフ緑線)を見てください。

変動金利と、短プラほど相関性はありませんが、固定金利は長期プライムレート(以下、長プラ)に連動して動きます。

優良企業向けに長期(1年以上の期間)で貸し出す時に適用する最優遇金利

2016年以降の借り換えのタイミングはどこですか?予測できますか?

変動金利から固定金利への借り換えタイミング

- 変動金利は、金利が上がってきたら固定金利に借り換えれば大丈夫です

- とりあえず固定金利を選んでおいで、変動金利が下がるようであれば、借り換えましょう

どこかで聞いたような言葉です。

固定と変動の選択で迷っていると、このようなことを言われることもあるかもしれません。

しつこいようですが、グラフから未来の借り換えのタイミングは見つかりましたか?

未来の借り換えのタイミングはわからないと思います。

過去に借り換えのタイミングがあったとしても、それば未来を予測したのではなく、過去のデータを分析して発見したに過ぎません。

変動金利から固定金利への借り換えのタイミングはだれにもわからないのです。

なぜなら、変動金利と固定金利の動きには相関性がないからです。

変動金利と固定金利の推移と相関性

プライムレートと金利のグラフ

固定金利が長プラに、変動金利が短プラに連動していることがわかりましたね。

プライムレートと金利のグラフを見る限り、いつの時代も固定金利が変動金利より高いことくらいしかわかりません。

固定金利と変動金利には、相関性はありません。

未来の予測が不可能で、変動金利から固定金利の借り換えのタイミングはわかりません。

相関性がないことを示す例

- 2006年7月から変動金利が一時的に高くなっているが、固定金利は不規則に動いている

- その後、変動金利は一時的に高くなる前(1.375%)より少しだけ高いところ(1.475%)に落ち着いているが、固定金利は2009年6月から下降傾向にある

何度もしつこいようですが、変動金利と固定金利のレートに相関性がないため、借り換えるタイミングはだれにもわかりません。

そうであれば、途中で借り換える必要はありません。

借り換えで、たまたまうまいこといけばいいですが、はずれたらきっと後悔します。

変動から固定。固定から変動への借り換えは博打と同じです。

まとめ

- 変動金利は短期プライムレートに連動

- 固定金利は長期プライムレートに連動

- 短期プライムレートと長期プライムレートに相関性はない

- 変動金利と固定金利に相関性はない

- 変動金利と固定金利に借り換えるタイミングは、だれにもわからない

- 借り換えの必要はない

本記事は一般的な住宅ローン(変動金利、固定金利)とプライムレートの関係を解説しています。

コメント