2017年10月、フラット35は団体信用保険(以下、団信)が金利に含まれる形となり、民間の住宅ローンと金利比較がしやすくなりました。

さらに、フラット35は画期的な進化をとげました。

- 団信の保証対象の拡大

- 総支払額(ローン返済額+団信保険料)の軽減

フラット35と比較しながら、新フラット35の魅力にせまります。

※2017年10月以降のフラット35を新フラット35、以前のフラット35をフラット35と記載します。

フラット35と団信の仕組み

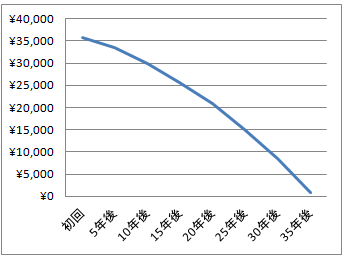

銀行の住宅ローンは団信保険料も金利に含まれている場合が多いですが、フラット35はローン返済額(金利とは別に保険料(正式名称は特約料)を毎年1回支払います。

フラット35団信の保険料は、ローンの残高(残債)と返済期間で決まるため、毎年減少します。

(フラット35団信の保険料は、特約料シミュレーション(日本住宅支援機構)を使えば、簡単に計算して比較が可能)

フラット35は毎月のように金利が下がり、2017年9月は1.08%です。

フラット35の低金利は魅力的でしたが、

団信保険料が高額であるため、いろいろ比較すると残念な思いをした方も多いと思います。

フラット35団信は強制加入ではないため、あえて団信未加入としておいて、収入保障保険などで団信分をカバーする裏ワザが有効です。

※団信に加入しなかった場合、住宅ローンを組んだ人が死亡したときのローン残高(残債)も、相続人(不動産の所有権を継承した人)が相続します。

団信未加入は勇気がいります。

新フラット35は団信付ローンへ

フラット35団信保険料は年1回の支払いだったため、

- 1回の団信保険料の負担が大きい(払えない)

- 団信保険料の支払いを忘れる

などの意見がありました。

新フラット35では、月々の金利に団信保険料が含まれる銀行の住宅ローンと同じシステムが採用され、銀行の住宅ローンとの金利比較が容易になりました。

新フラット35の毎月の支払い額は融資期間を通して常に一定です。

団信保険料相当額として上乗せされる金利は、フラット35の金利+0.28%です。

新フラット35団信は強制加入?

健康上の理由などで団信に入れず住宅ローンをあきらめざるを得なかった方にとっては、フラット35は頼みの綱でした。

新フラット35は団信込みのローンに進化しましたが、健康上の理由などで団信に入れない方は新フラット35が使えないのでしょうか?

いえ、そんなことはありません。

健康上の理由、その他の理由で団信に入らない場合でも新フラット35は使えます。

(新フラット35団信保険料金利相当は0.28%ですが、団信未加入で引き下げられる金利は0.2%です)

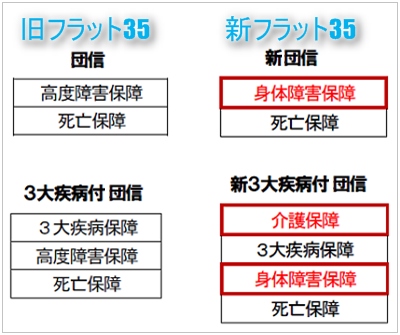

新フラット35団信保証の拡大

フラット35団信は、死亡もしくは高度障害になったときに保険金が降りる生命保険です。

新フラット35団信は、死亡もしくは身体障害になったときに保険金が降りるようになり、保証の範囲が拡大しました。

新フラット35の3大疾病付団信には「介護保障」も加わります。

新フラット35は誰が利用できるか

2017年10月1日以降に新フラット35に申し込んだ方は、新フラット35を利用できます。

フラット35のローン返済中の方は新フラット35は使えません。

(借換融資の利用で変更できる場合あり)

2017年9月30日までにフラット35を申し込んだ方が新フラット35を使いたい場合は、2017年10月1日以降に再審査を受けて合格すれば、新フラット35に乗り換え可能です。

新旧フラット35の審査基準の比較

フラット35の審査基準と新フラット35の審査基準に、書類上の大きな変更はありません。

主な審査基準を抜粋します。

年収審査の比較

| 年収審査 | 400万円未満 | 400万円以上 |

|---|---|---|

| 返済負担率 (年収負担率) |

30%以下 | 35%以下 |

返済負担率(年収負担率)とは、年収に対する住宅ローンの年間返済額のことです。

年齢審査の比較

新フラット35申込時の年齢が満70歳未満の方が対象です。

- 返済期間は15年以上35年以内

- 最長返済期間=80歳-申込時の年齢

国籍審査の比較

新フラット35は日本の税金で運用されているため、日本国籍の方・永住許可を受けている方・特別永住者のみが使えます。

住宅そのものの審査の比較

新築・中古いずれも適合証明検査機関・適合証明技術者の物件検査に合格している住宅であること。

技術基準の高い住宅の場合は、新フラット35より金利が安い新フラット35Sが利用できます。

【新フラット35】VS【フラット35+団信】 総支払額の比較

- 新フラット35の総支払額(ローン返済額)

- フラット35の総支払額(ローン返済額+団信保険料)

いくら違うのかを計算して比較します。

<新フラット35の条件>

- 金額:3000万円

- 期間:35年

- 元利均等払い

- 団信保険料の計算には、機構団信の団信シミュレーション

- ローンの返済額の計算には、みかローンを使用

フラット35の最終日、2017年9月30日の最低金利は1.08%でした。

ローン返済額=36,039,499

団信保険料 = 1,982,600

支払い合計 =38,022,099

新フラット35の初日、2017年10月2日の最低金利は1.36%でした。

ローン返済額=37,720,791(団信込み)

新フラット35は、フラット35と比較すると約30万円お得です。

まとめ

- フラット35は金利の低さが魅力であるが、団信保険料が高くデメリットがあった

- 新フラット35は、金利に団信保険料が含まれる銀行の住宅ローンと同じシステムに進化(金利+0.28%)

- 新フラット35は、銀行の住宅ローンとの金利比較が容易になった

- 新フラット35の団信も任意加入(未加入は金利-0.2%)

- 新フラット35の団信は、高度障害から身体障害へ保証範囲が拡大

- フラット35の審査基準と新フラット35の審査基準に、書類上の大きな変更はない

- 【新フラット35】と【フラット35+団信ローン返済額と団信保険料】を比較すると、新フラット35のほうが約30万円お得

コメント