税金と社会保険料は、払ってもムダ。払い損と思っている方も多いと思います。

しかし、社会保険は知れば知るほど「なるほど!」と思うことも多く、私たちの生活に欠かせないものです。

そのひとつが高額療養費制度です。

高額療養費制度は、入院などで一時的に高額な医療費を自己負担することになったときに頼りになる社会保険です。

高額療養費の制度、申請、自己負担限度額の計算、多数回該当、合算、貸付を中心に解説します。

高額療養費制度とは

健康保険を使えば1割から3割の自己負担ですみます。

しかし、入院や手術などの高額医療を受けたときは、1割から3割の自己負担金ですら高額になる場合もあります。

高額療養費制度とは、高額医療を受けたときの自己負担の限度額を定め、安心して医療を受けることを可能にする制度のことです。

高額療養費制度と医療費控除を混同されている方もいますが、まったく別の制度です。

『医療費控除の交通費 領収書がない、付き添いなど どこまでOK?』

高額療養費制度利用にあたってのポイント

- 入院時の食事、差額ベッド代、自費医療等には適応されない

- 1カ月単位で自己負担の限度額がある

- 診療日から約2年で高額療養費の支給を受ける権利がなくなる

- 入院時の診療代、通院での診療代、歯の治療代、薬局の薬代、それぞれの代金に自己負担限度額が定められている(合算時は注意)

高額療養費の事前手続きと事後手続き

高額療養費制度には、事前手続きと事後手続きがあります。

通常、医療費は治療を受けるまでわからないものです。

入院、手術等で医療費が高額になると可能性がある場合、高額療養費の事前手続きをしておけば、自己負担分の建て替えする必要がありません。

| – | 事前手続き | 事後手続き |

|---|---|---|

| 自己負担 | 高額療養費限度額まで | 医療費の1割~3割 |

| 手続き方法 | 郵送 (協会けんぽの場合) |

郵送 (協会けんぽの場合) |

| 有効期限 | 申請書を受付日から約1年間 | 診療日から約2年間 |

| 入金 | – | 約3カ月後 |

『傷病手当金の金額はいくら?計算方法はとても簡単【協会けんぽ】』

限度額適用認定書の申請(事前手続き)

高額療養費を事後手続きすると、いったん1割~3割分の自己負担が必要です。

しかし、「限度額適用認定書」を事前に取得して医療機関に提示しておけぼ、医療機関窓口での支払いは限度額までで済みます。

低所得者(後述)に該当しない70歳以上の方は、限度額適用認定を受けているものとみなされているので、申請の手続きの必要はありません

なお、限度額適用認定証の有効期間は、申請書を受け付けた日から約1年間です。

限度額適用認定書の申請方法

協会けんぽの限度額適用認定書の申請は郵送でOKで、限度額適用認定証を希望の住所に郵送してくれます。

郵送書類:【健康保険限度額適用認定申請書】(【書き方】)

被保険者が低所得者(後述)に該当する場合は【健康保険限度額適用、標準負担額減額認定申請書】を郵送します。

高額療養費の申請(事後手続き)

協会けんぽの高額療養費の申請は【健康保険高額療養費支給申請書】の郵送でOKです。

健康保険高額療養費支給申請書は、領収書、保険証、印鑑、銀行の通帳等を用意して必要な個所を記入します。

高額療養費の申請をしてから約3カ月後に、指定した口座に高額療養費が入金されます。

医療費の自己負担分が高額で、高額療養費が入金されるまで生活が厳しいときなどは、高額療養費貸付制度があります。

高額療養費貸付制度

高額療養費貸付制度とは、無利子で高額医療費を貸付してくれる制度のことです。

ただし、高額療養費支給見込み額の8割程度が限度です。

高額療養費貸付制度も申請を行ってから入金まで2~3週間程度かかります。

協会けんぽの場合の、高額療養費貸付制度の申請方法

以上4点を協会けんぽの支部あてに郵送します

高額療養費の自己負担限度額の計算(70歳未満)

70歳未満の場合、高額療養費の自己負担の限度額は所得別に5段階に分かれています。

高額療養費の自己負担限度額の表(70歳未満)

| 所得 区分 |

健保の方 標準報酬月額 |

国保の方 年間所得 |

自己負担限度額 | 多数回該当 |

|---|---|---|---|---|

| (ア) | 83万円超 | 901万超 | 252,600円 +(総医療費-842,000円)×1% |

140,100円 |

| (イ) | 53万円以上 79万円未満 |

600万超 ~901万未満 |

167,400円 +(総医療費-558,000円)×1% |

93,000円 |

| (ウ) | 28万円以上 50万円未満 |

210万超 ~601万未満 |

80,100円 +(総医療費-267,000円)×1% |

44,400円 |

| (エ) | 26万円以下 | 210万以下 | 57,600円 | 44,400円 |

| (オ) | 住民税 非課税者等 |

住民税 非課税者等 |

35,400円 | 24,600円 |

※標準報酬月額の解説はコチラの記事で。

『年末調整後の源泉徴収票の見方と源泉徴収税(所得税)の計算』

区分(ウ)の所得の方が、30万円(3割)を自己負担(総医療費100万円)した場合、

高額療養費は次のように計算できます。

=80,100円+(100万円-267,000円)×1%

=87,430円

212,570円が高額療養費として返金されます。

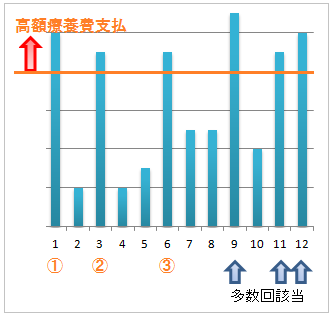

高額療養費の「多数回該当」

長期入院等になった場合などは、毎月87,430円を自己負担するのもつらくなってきます。

そのときは、多数回該当という考え方を利用します。

多数回該当とは、1年間(直近12ヵ月)に3回以上高額療養費の支給を受けていることを言います。

多数回該当では、4回目からはさらに自己負担限度額が軽減されます。

区分(ウ)の所得の方が、30万円(3割)を自己負担(総医療費100万円)で、多数回該当しているときの高額療養費は、次のように計算できます。

256,000円が高額療養費として返金されます。

高額療養費の合算

世帯合算

家族で高額医療費がかかる人が多数いた場合はどうなるのでしょうか?

そのときは、家族分も合算した額を高額療養費の対象とすることができます。

ただし、合算できるのは、同じ健康保険に加入している方のみです。

※70歳未満の方の分を世帯合算するときは、21,000円以上の自己負担分のみを合算する

次の条件で、自己負担限度額と高額療養費を合算して計算してみましょう

| 属性 | 自己負担の合計 | 総医療費 |

|---|---|---|

| 本人 | 3万円 | 10万円 |

| 妻 | 6万円 | 20万円 |

| 子 | 9万円 | 30万円 |

| 合計 | 18万円 | 60万円 |

区分(ウ)の所得の世帯 自己負担割合は3割

自己負担限度額と高額療養費の計算

=80,100円+(60万円-267,000円)×1%

=83,430円

高額療養費として96,570円が返ってきます

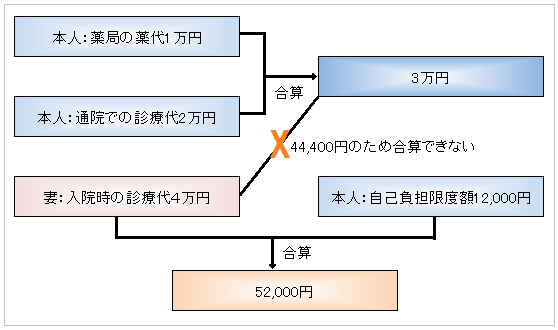

医療機関合算

ひとりでも、色々な医療機関に受診して、特定の月の医療費の負担が大きくなることがあります。

そのときは、入院時の診療代、通院での診療代、歯の治療代、薬局の薬代に対して、それぞれの医療費の自己負担額が21,000円以上ある場合、合算することができます。

※70歳未満の方の分を合算するときは、21,000円以上の医療費の自己負担分のみを合算する

次条件で自己負担限度額と高額療養費を医療機関で合算して計算してみましょう

| – | 自己負担の合計 | 総医療費 |

|---|---|---|

| 入院 | 3万円 | 10万円 |

| 通院 | 3万円 | 10万円 |

| 歯科 | 1万円 | 3.3万円 |

| 薬局 | 3万円 | 10万円 |

| 合計 | 9万円 | 30万円 |

区分(ウ)の所得の世帯 自己負担割合は3割

歯の治療代合計は21,000円未満のため合算できない

自己負担限度額と高額療養費の計算

=80,100円+(30万円-267,000円)×1%

=80,430円

高額療養費として9,570円が返金されます。

高額療養費の自己負担限度額の計算 (70歳以上75歳未満)

70歳以上75歳未満の場合、高額療養費の自己負担の限度額は所得別に7段階に分かれています。

高額療養費の自己負担限度額の表(70歳以上75歳未満)

| 所得区分 | 対象者 | 自己負担限度額 外来(個人ごと) |

自己負担限度額 入院と 外来を合算(世帯ごと) |

|---|---|---|---|

| ①現役並み所得者 | 標準報酬月28万円以上で 高齢受給者証の 負担割合が3割の方 |

44,400円 | 80,100円 +(医療費-267,000円) ×1%※3 |

| ②一般所得者 | (①および③以外の方) | 12,000円 | 44,400円 |

| ③低所得者 | 住民税非課税者等 | 8,000円 | 24,600円 |

| 所得がない方※2 | 15,000円 |

※2 被保険者とその扶養家族全ての方の収入から必要経費、控除額を除いた後の所得がない場合

※3多数該当にあたるときは、44,400円

外来:通院での診療代、歯の治療代、薬局の薬代

70歳以上75歳未満の場合、高額療養費の自己負担の限度額の特徴

- ①現役並み所得者を除いて、一律の限度額となっている。

- 多数該当の適応があるのは、①現並み所得者のみとなっている

- 各医療費の自己負担分が21,000円未満でも合算の対象となる

次の条件の世帯の高額療養費を計算してみましょう

条件

区分②に属する世帯、自己負担割合は1割

<本人>

薬局の薬代自己負担合計 :1万円(総診療代:10万円)

通院での診療代自己負担合計:2万円(総診療代:20万円)

<妻>

入院時の診療代自己負担合計:4万円(総薬代:40万円)

まず、個人ごとに高額療養費を計算します

<本人の高額療養費の計算>

自己負担限度額は12,000円ですので

= 3万円 ー 12,000円 = 18,000円

<妻の高額療養費の計算>

入院は4万円(44,400円以下)ですので、高額療養費はありません。外来と合算させます。

<本人と妻の合算>

外来と入院の合算の自己負担限度額は44,400円ですので

個人分と合算分の高額療養費を足した額、25,600円が高額療養費として戻ってきます

『配偶者控除、配偶者特別控除、扶養控除は併用OK?違いを初心者向けに解説!』

高額療養費の自己負担限度額の計算(75歳以上)

75歳を迎えると後期高齢者医療に自動的に移行します。

高額療養費の計算は75歳未満の方と切り離して考える必要があります。

自己負担限度額は、71歳以上75歳未満の方の高額療養費適応表を用います。

ただし、世帯合算するときは75歳未満の世代と合算することができません。

後期高齢者医療は国保や健保とは別の保険制度だからです。

まとめ

高額療養費制度に限らず、社会保険は請求しないとその機能を使うことができません。

知っているか知らないかで納めた保険料を生かせるかどうかが決まります。納めるべきものは納め、請求できるものは請求する。これが基本です。

- 高額療養費制度には「事前手続き」と「事後手続き」がある

- 年齢と所得により高額医療費の自己負担の限度額は違う

- 年に何度も高額療養費を請求するほど医療費がかかった場合は「多数回該当」を利用すると自己負担額が軽減される

- 医療機関間や家族間で、医療費自己負担分を「合算」できる場合もある

コメント