住宅ローンの返済方法は2つあり、選択が可能です。

- 元利均等返済(元利均等払い)

- 元金均等返済(元金均等払い)

住宅ローンの総返済額は元金均等返済の方が少なくすみます。総返済額のみを考えれば元金均等返済を選びたいところですね。

しかし、多くの方は元利均等返済を選びます。

なぜでしょうか?

元利均等返済(元利均等払い)と元金均等返済(元金均等払い)の違い(メリットとデメリット)を考えてみたいと思います。

住宅ローンの条件

今回、元利均等返済と元金均等返済で借り入れる住宅ローンの条件は、次の通りとします。

| 借入金 | 3000万円 |

| 借入金利 | 1.7% |

| 借入期間 | 35年 |

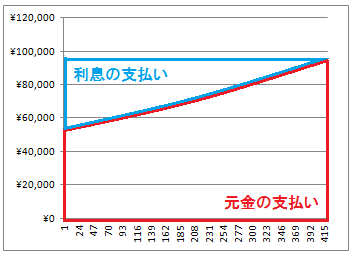

住宅ローンの返済方法の違い1 元利均等返済とは

住宅ローンの一般的な返済方法は元利均等返済(以下、元利均等)です。

元利均等はほとんどの銀行が取り扱っているメジャーな住宅ローン返済方法です。

元利均等の「元」とは、元金を指し、「利」とは利息を指します。

元利均等では、元金と利息を均等に返済します。

1回目と最終回を除いて、住宅ローン返済額は同額になるのが特徴で、それがメリットです。

元利均等の返済額をグラフにすると長方形です。

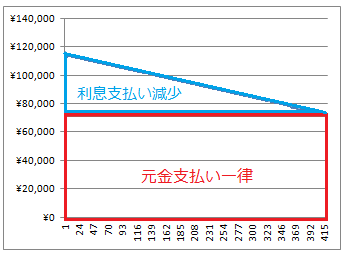

住宅ローンの返済方法の違い2 元金均等返済とは

三菱東京UFJ銀行、三井住友銀行、みずほ銀行などのメガバンクでも、元利均等返済と元金均等返済(以下、元利均等)のどちらか返済方法を選択できます。

しかし、元利均等方式の住宅ローンはあまり知られていません。

元金均等方式の住宅ローン返済は、その名の通り元金を均等に返済します。

(元金に利息を加えた合計を毎月返済)

元金均等は、元金の返済が進むにつれて、上乗せされる利息が少なくなります。

元金均等では、返済を続けると毎月の住宅ローンの返済額が少しずつ減少するのが特徴で、それがメリットです。

元金均等の返済額をグラフにするとゆがんだ四角形です。

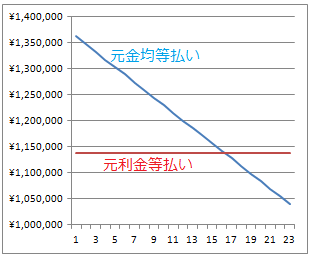

元利均等と元金均等の返済額の違い (計算実例)

さきほどの条件で、住宅ローン(元利均等、元金均等)返済額を計算すると、次の通りです。

| – | 元利均等 | 元金均等 | ||

|---|---|---|---|---|

| 利息 | 返済額 | 利息 | 返済額 | |

| 初回 | ¥44,712 | ¥97,034 | ¥44,712 | ¥116,380 |

| 10年後 | ¥32,811 | ¥94,822 | ¥30,939 | ¥102,367 |

| 20年後 | ¥21,329 | ¥94,822 | ¥18,563 | ¥89,991 |

| 30年後 | ¥12,516 | ¥94,822 | ¥6,187 | ¥81,741 |

| 最終回 | ¥134 | ¥94,867 | ¥99 | ¥71,527 |

| 合計 | ¥9,827,497 | – | ¥8,953,462 | – |

利息ベースで

- 35年間で約87万円(9,827,497-8,953,462)の違い

- 1年当たり約2.5万円の違いが出ます

利息でメリットがあるのは、元金均等です。

元利均等と元金均等の返済額を計算してグラフで示します。

縦軸:年間返済額 横軸:経過年数

元利均等の返済額が元金均等より少なくなるのは、195回目(16年後)からです。

16年後をよく覚えておいてください。

教育費のプランニング

住宅ローン返済方式の話からそれますが、お付き合いください。

住宅ローンを組むタイミングで、多くを占めるのが次のパターンです。

- 結婚時

- 出産時(妊娠時)

- 退職後

今回は、住宅ローンが始まると同時に、第一子が生まれ、その3年後に第二子が生まれたという条件で教育費のプランニングします。

小学校から大学まで国公立で、ストレートで行ってくれると親としてはありがたいことです。その願いをこめて、子供の教育費の条件は次の通りとします。

- 幼稚園:私立3年間保育

- 小学校~高校:公立

- 大学:文系国立(自宅通学)

年間の教育費の概算が縦軸、住宅ローンの経過年数(第一子の年齢)を横軸に取ってグラフにすると次の通りです。

2人の年間合計教育費概算

子供の教育費の合計は、10年から13年、20年から22年が一時的に減少しますが、ほぼ右肩上がりです。

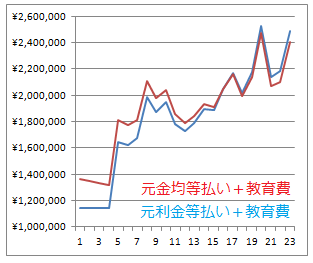

住宅ローン(元利均等、元金均等)の返済と教育費

住宅ローン(元金均等、元利均等)と教育費の年間返済額の合計を縦軸に、経過年数を横軸にしてとってグラフに示します。

住宅ローン(元金均等、元利均等)と教育費の年間返済額の合計

元金均等は、住宅ローン返済が前半に多くなるため、約16年後から元利均等より住宅ローン返済額と教育費の合計は、少なくなります。

しかし、元金均等は元利金等払いと比較すると、グラフを見る限りでは後半に住宅ローンの返済が少し楽になる程度です。

前半がんばった分の恩恵を受けているのでしょうか?

もし、住宅ローンの返済初期に金利が上昇してきたならば、右方上がりの教育費の途中で、返済ができなくなる可能性もあります。(デメリット)

元金均等は、元利均等と比べて35年間で約87万円損をしますが(デメリット)、安全性の高い住宅ローンの返済方法です。(メリット)

住宅ローン返済方法のまとめ 元利均等 元金均等の違い(メリット&デメリット)

元利均等のメリット

- ずっと住宅ローンの返済金額は同じ

- そのため、資金計画が立てやすい

元利均等のデメリット

- 住宅ローンの総返済額は、元金均等と比べると多い

- 住宅ローン前半は、なかなか元金が減らない

元金均等のメリット

- 住宅ローン後半の返済負担は小さい

- 住宅ローンの総返済額は、元利均等と比べて少ない

元金均等のデメリット

- 住宅ローン前半の返済負担が大きい

- 住宅ローン前半に金利が上昇すると、返済が苦しくなる

コメント