生命保険には3つの機能があります。

- 死亡保障(定期保険、死亡保険など)

人はいつ死ぬかわかりません。

いつ死んでも家族が困らないようする保険機能です - 医療保障(医療保険、ガン保険など)

人はいつ病気になるかわかりません。

入院や通院に対する保険機能です。 - 生存保障(個人年金、学資保険、養老保険など)

長生きするリスクに対する保険機能です。

特約で生存保障をつける保険も増えてきました。

死亡保険はさまざまな特約があり複雑化していますが、もとをたどれば次の2種類にたどり着きます。

- 定期死亡保険(定期保険)

- 終身死亡保険(死亡保険)

定期死亡保険・終身死亡保険は必要な生命保険かもしれませんが、必要ない部分も併せ持っています。

生命保険の死亡保険の不必要な部分、死亡保険の代わりに収入保障保険をおすすめする理由を解説します。

定期死亡保険(定期保険)

定期死亡保険は掛け捨て型生命保険

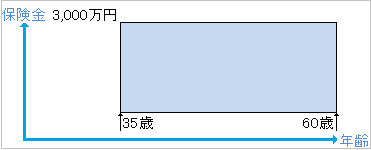

定期死亡保険とは、保険期間が10年、20年、もしくは年齢が60歳、65歳などで保険期間が終了する生命保険です。

一般的には定期保険と呼ばれる掛け捨ての生命保険です。

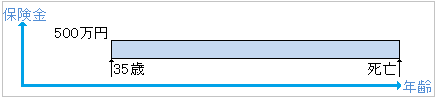

定期死亡保険は、保険期間内であればいつ死亡しても同じ金額の保険金を受け取れます。

定期死亡保険は長方形のイメージです。

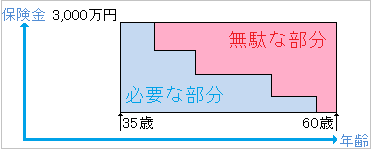

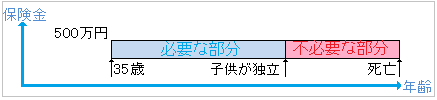

定期死亡保険の必要な部分、無駄な部分

被保険者が死亡した場合、保険金3,000万円を受け取れます。

しかし、

- いつ死亡しても3,000万円という保険金は必要なのでしょうか?

- 子供がある程度育った後や独立した後も、保険金3,000万円は必要なのでしょうか?

おそらく必要ないでしょう。

定期死亡保険は、もったいない部分のある生命保険です。

全期型と更新型定期保険

定期死亡保険は保険料の支払い方法で、全期型定期死亡保険と更新型定期死亡保険に分けられます。

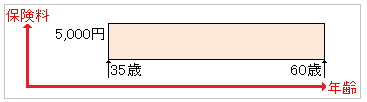

全期型定期死亡保険

全期型の定期死亡保険の保険料は、加入時から保険料払込満了時まで変わりません。

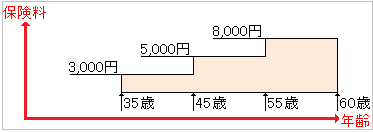

更新型定期死亡保険

更新時に同額の保険金を希望する場合、更新型定期死亡保険の保険料は、更新するたびに保険料がアップします。

なぜなら、年齢が上がるにつれ死亡する確率が増えるからです。

(契約から10年ごとに更新していく更新型定期死亡保険のイメージ)

終身死亡保険

終身死亡保険は、全くおすすめできない保険です。

その理由を解説します。

終身死亡保険は必ず保険金が受け取れる生命保険

終身死亡保険は、被険者がいつ死亡しても保険金を受け取れる生命保険です。

寿命を全うして死亡した場合でも保険金は支払われます。

終身死亡保険は、定期死亡保険を上から踏みつぶしたような形です。

終身死亡保険の保険金額を定期死亡保険と同じ金額をかけると、高額な保険料になります。

そのため保険金は低めに設定されます。

終身死亡保険の必要な部分、無駄な部分

人は必ず死にます。

必ず起こることに保険をかける理由が不明です。

終身死亡保険は子供が独立するまで必要な生命保険ですが、独立後は無駄な生命保険です。

さらに付け加えれば、保険金が少なすぎて生命保険の死亡保障機能が不十分です。

保険料が運用されて保険金が増えるのは過去の話です。

運用率の低い現在では、保険料支払い分だけ貯蓄すれば何の問題もありません。

現金を手元にもっておいた方が、教育費用がピンチのときなどにもすぐに対応できます。

また、終身死亡保険は必ず支払われる生命保険のため保険料も高額です。

終身死亡保険は、全くおすすめできない保険です。

収入保障保険をおすすめする3つの理由

収入保障保険は、従来の生命保険の無駄な部分を見直した理想的な生命保険です。

収入保障保険の保険の支払いは原則毎月の年金形式ですが、一括支払いも可能です。

保険料の割引制度も充実していて、おすすめの生命保険です。

収入保障保険のおすすめ理由1: 生命保険の無駄を見直した保険

従来の生命保険(死亡保険)は、下図のような長方形でしたね。

生命保険契約時は必要とする保険金が多く、子供の成長とともに必要とする保険金は減るのでしたね。

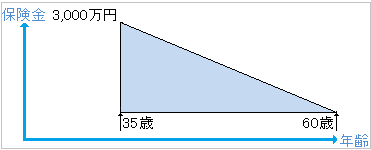

収入保障保険は、子供の成長とともに保険金が減っていく生命保険です。

収入保障保険は、生命保険のような無駄となる保険部分がありません。

収入保障保険は、生命保険の無駄を見直した合理的な生命保険です。

収入保障保険のおすすめ理由2: 年金型生命保険

収入保障保険は年金型生命保険です。

生命保険は死亡時に一括で保険金の支払いを受けることが多いですが、

収入保障保険は年金のように一定額を受け取ります。

(一括受取・一部一括受取などを取り扱っている生命保険会社もあります)

一括で何千万という保険金を受け取った場合、対応に困ったり、相続争いが起こったり、無駄遣いすることもあるため、生命保険の保険金の支払い形式は年金払いが理想的です。

収入保障保険のおすすめ理由3: 保険料割引制度

収入保障保険を取り扱う多くの生命保険会社は、保険料の割引制度を取りいれています。

- 健康体割引

- 非喫煙者割引

- 健康体・非喫煙者併用割引

例えば、某生命保険会社の収入保障保険保険料割引率は次の通りです。

| 健康体 | 12%~15%割引 |

| 非喫煙者健康体 | 28%~34%割引 |

健康に自身がある方は、なおさら収入保障保険がおすすめです。

まとめ

- 定期死亡保険は、保険期間内であればいつ死亡しても同じ保険金を受け取れる掛け捨ての生命保険

- 終身死亡保険は、いつ死亡しても保険金を受け取れる

- そのため、必ず保険金の支払いがあるが保険料は激高。おすすめしない

- 生命保険(定期死亡保険、終身死亡保険)には無駄な保険金額が含まれている

- 収入保障保険は生命保険の無駄を見直した年金型生命保険

コメント