住宅ローン審査の重要項目に「年収」があります。

年収が高ければ住宅ローンの借入可能額(借入限度額)は多くなります。

サラリーマンは、主に次のようなローンを組むことが多いと思います。

- 住宅ローン

- オートローン(車のローン)

- 教育ローン

- クレジットカードのローン

住宅ローン以外のローンを組んでいる場合、住宅ローンの審査は不利に働きます。

可能であれば完済をおすすめします。

なぜなら、これらのローンが返済負担率(年収負担率)を押し上げ、住宅ローンの借入可能額減少させるからです。

今回のテーマは、住宅ローンの年収と借入可能額です。

住宅ローンの返済負担率

返済負担率とは

返済負担率とは、年収に対する住宅ローンの年間返済額です。

年収の多い少ないで返済負担率は変わってくるようですが、

一般的なサラリーマンの年収で住宅ローンの借入可能額を計算するときの返済負担率は、25%~35%といわれています。

返済負担率上限まで住宅ローンを組む方がいますが、次の様な理由でおすすめできません。

- 金利上昇の可能性がある

- 収入が下がる可能性(病気・倒産・転職など)がある

借入可能額を返済負担率を使って計算(適応金利)

年収600万円の方が、次の条件で住宅ローンを組む場合

- 住宅ローンの期間35年

- 住宅ローンの適応金利0.625%

返済負担率の基準を25%~35%とした場合の借入可能額を計算すると、

4700万円~6700万円です。

返済負担率=149.5万円/600万円

=24.9%

しかし、住宅ローンの審査では、返済負担率の計算は適応金利ではなく一律3~4%の金利(審査金利)で計算することが多いです。

つまり、銀行はそれくらいまで金利が上がっても返済できるだけの額を、借入可能額としているのです。

借入可能額を返済負担率を使って計算(審査金利)

今回の審査金利は4%と仮定します。

(住宅ローンの期間は35年)

返済負担率の基準を25%~35%とした場合、

借入可能額を計算すると、2800万円~3900万円です。

かなり借入可能額は下がりました。

さらに他でローンを借りていた場合は、もっと借入可能額は下がります。

他のローンがあった場合の借入可能額

オートローンがあり年間40万円返済していた場合、借入可能額は40万円減少します。

返済負担率

=110万円/600万円

=18.3%(<25%)

返済負担率

=170万円/600万円

=28.3%(<35%)

オートローンのため、住宅ローンの借入可能額は約7%減少します。

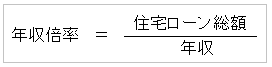

住宅ローンの年収倍率

年収倍率とは

年収倍率とは、年収に対する住宅ローン総額です。

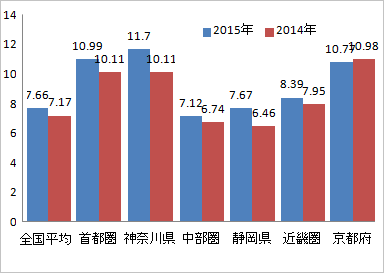

2015年の年収倍率は次の通りです。

- 全国平均:7.66倍

- 最高(神奈川県):11.7倍

- 最低(栃木県):5.40倍

(グラフの都道府県は、各エリアの最も年収倍率が高かった都道府県)

データの出典:東京カンテイ(2016年7月28日発表)

年収倍率には地域差があり、都心部では高く郊外では低いです。

年収倍率で計算する新築マンションの価格

600万円の年収のある方は、その7.66倍する新築マンションを購入しているのです。(全国平均)

この価格を高いと見るか安いと見るかは人それぞれです。

一般的なサラリーマンの返済負担率の基準(25%~35%)では、

借入可能額は2800万円~3900万円ですので、返済負担率と年収倍率の間には矛盾が生じます。

返済負担率と年収倍率で考える住宅ローン年収審査の矛盾

首都圏においては、新築マンションの価格が2.3年で10%以上上昇しており、全国的にも新築マンションの価格の上昇は止まらない状況です。

一般的な年収のサラリーマンの返済負担率の基準は25%~35%です。

しかし、返済負担率の緩和、もしくは審査金利の緩和が行われ、借入可能額が増加している可能性があります。

そうでもない限り、年収倍率7.66倍の新築マンションを購入できません。

ただし、2016年の借入可能額の状況が異様で、いつかは本来の借入可能額へ収束していくはずです。

住宅ローンの借入可能額と年収の変動

住宅ローンの年収審査では、過去2年~3年分を参考にします。

年収が多ければ多いほど、借入可能額が多くなるのは先述の通りですが、年収の変動がある場合、別の審査の見方があるようです。

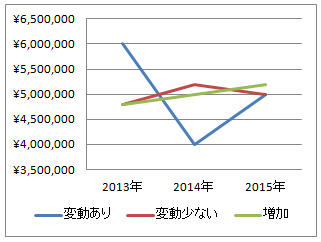

年収の増減表とグラフを見てください。

| 年収変動パターン | 2013年 | 2014年 | 2015年 |

|---|---|---|---|

| 変動あり | 600万円 | 400万円 | 500万円 |

| 変動少ない | 480万円 | 520万円 | 500万円 |

| 増加 | 480万円 | 500万円 | 520万円 |

3年分を合計して年収を平均すると、どの年収パターンも500万ですが、

増加>変動少ない>変動ありの順番で審査の評価が高くなります。

まとめ

- 返済負担率とは、年収に対する年間の返済額のこと

- 借入可能額を計算するときの返済負担率の基準は、25%~35%

- 返済負担率の計算には、適応金利ではなく審査金利を用いる

- 住宅ローン以外のローンの返済があった場合、返済分に比例して借入可能額が減る

- 年収倍率とは、年収に対する住宅ローン総額のこと

- 年収倍率は地域差があり、都心部では高い、郊外では低い

- 2015年の年収倍率は、全国平均で7倍以上、首都圏では10倍以上

コメント