マンションの頭金はいくらにしましょうか?

永遠のテーマかもしれませんね。

マンション購入は頭金2割が相場と言われてきましたが、今は頭金なし(フルローン、オーバーローン)の住宅ローンを検討してくれる銀行は意外とあります。

居住用マンションの購入も立派な不動産投資です。

投資の目線でマンション購入を考えられるようになれば、頭金の考え方が変わります。

頭金の相場

昔から頭金の相場は2割と言いますが、どこらか出てきた数値なのでしょうか。

新築マンションは購入後価格が2割下がる?

中古マンションの流通が良くなっても、多くの方が新築マンション至上主義です。

新築マンションは、買って住んだ瞬間に中古マンションになります。

価格の下落がほとんどの新築マンションで起こり、それが2割程度だと言われてきました。

マンション購入には頭金2割が相場と言われてきたのは、価格の下落分をみこんでいたのでしょうか。

新築マンションの下落率

しかし、実際の新築マンションの下落率はマンションが立地するエリアによって違います。

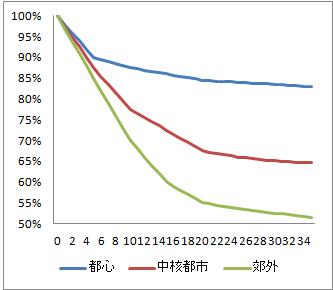

エリア別マンションの価格の下落イメージ

縦軸:価格割合 横軸:経過年数

- 築10年にかけて、マンションの価格は下落します

- その後、緩やかにマンション価格は下落していき

- 30年を超えると価格は落ち着きます

郊外は都心部よりマンションの価格の下落率が高くなりがちです。

人口が少ないため、中古マンションのマーケットが安定しないからです。

頭金なし(フルローン)でマンションを購入比較

新築マンションの収益性(家賃)と住宅ローン返済額を比較して、オーバーローン、フルローンの可否を考えてみましょう。

都心エリア新築マンションはオーバーローン、フルローン可能

都心(東京都心5区など)の家賃は高いです。

新築家賃が30万円設定できるエリアの新築マンション5,000万円を頭金なしで購入した例で頭金を考えてみましょう。

※都心のマンション価格は異常な高騰を続けています。5000万円はあくまで参考価格です。

家賃から純収益を計算

30万円は、新築の初回のみの家賃(プレミアム家賃)です。

家賃下落を考慮して、控えめに85%を掛けた家賃25.5万円で計算します。

空室率は5%を想定します。

収入

家賃 = 255,000円

空室損(5%)=- 12,750円

=242,250円

主な運営費用

管理委託費(5%)= 12,113円

管理費・積立金 = 20,000円

固定資産税等 = 16,000円

合計 = 48,113円

純収益

= 収入 - 運営費

= 194,138円

管理費・積立金は、将来の積立金の増額を考慮して設定します。

住宅ローン返済額の計算

変動金利は月々の返済が安定しないため、フラット35の固定金利を参考にします。

2015年10月のフラット35の固定金利は1.7%程度ですが、今回は安全を考慮して2%で計算します。

住宅ローン5000万円(フルローン)、金利2%、返済年数35年、元利金等払いの条件で

月々の住宅ローン返済=165,631円

収益と住宅ローン返済の比較

>165,631円(住宅ローンの返済)

収益が住宅ローンの返済額より高いため、何らかの理由があってマンションを賃貸に回しても住宅ローンの返済はとどこおりません。

どこかでよく聞くフレーズですが、「借りるより買ったほうが得」というのは、このようなマンションをいいます。

住宅ローンが通るのであれば、頭金なしのオーバーローン、フルローンも怖くありません。

頭金の必要額は0円です。

中核都市、郊外の新築マンションは、フルローンは厳しい

中核都市とは、その地方の中心地(近畿圏であれば大阪市・京都市・神戸市中心部、中京圏であれば名古屋市中心部)のことです。

新築家賃が22万円設定できるエリアの新築マンション4,000万円を頭金なしで購入した例でフルローンが可能か考えてみましょう。

家賃から収益を計算

家賃は、都心エリアと同様に控えめ家賃(85%)18.7万円で計算します。

ただし、賃貸需要が都心エリアと同じではありませんので、空室率は8%で計算します。

収入

家賃 = 187,000円

空室損(8%)= - 14,960円

= 172,040円

主な運営費(経費)

管理委託費(5%) = 8,602円

管理費・積立金 = 20,000円

固定資産税等 = 13,000円

合計 = 41,602円

※固定資産税等は都心エリアより3,000円下げています。

純収益 = 130,438円

固定金利から住宅ローンの返済計算

住宅ローン4,000万円、金利2%、返済年数35年、元利金等払いの条件で、

月々の住宅ローン返済は、132,505円です。

収益と住宅ローン返済の比較

<132,505円(住宅ローンの返済)

都心エリアと違い、住宅ローンの月々の返済の方が収益より高くなりました。頭金なしのフルローンを組むと将来が心配です。

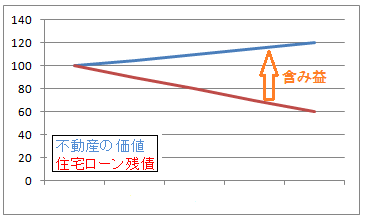

頭金なしで売却価格と住宅ローン残債を比較

オーバーローン可能の条件 マンションの売却価格が住宅ローン残債以上

通常、建物部分の価値は月日とともに減価されるため、マンションの価格(価値)は減少します。

しかし、マンションの売却価格が購入価格より上昇したり、ほとんど下落しないエリアが、都心部にはあります。

マンションの売却価格が上昇した場合の売却価格と住宅ローン残債の推移を示すとこのような感じです。

売却価格>購入価格

売却価格=購入価格

縦軸:売却価格(購入時100%)

横軸:経過年数

一部の限られたエリアに立地するマンションは、時間が経過すれば含み益がでるため、頭金なしのオーバーローン、フルローンも怖くありません。

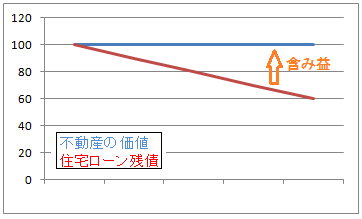

フルローン可能の条件 マンションの売却価格が住宅ローン残債と同額

マンションの売却価格は減少しますが、住宅ローン残債と同じくらいの下落率になる場合もあります。

縦軸:売却価格(購入時100%)

横軸:経過年数

このようなエリアに立地するマンションは、時間が経過しても売却損がでないため、頭金なしのフルローンも怖くありません。

まとめ

- 家賃が高く設定できるエリアは、マンション自体の持つ価格(価値)が高いため、頭金なしで購入しても問題はない(フルローン、オーバーローン可能)

- 家賃が期待できないエリアや、賃貸の需要自体が少ないエリアでは、多めの頭金が必要(フルローン危険)

- マンションの売却価格が購入価格より上昇したり、ほとんど下落しないエリアに立地するマンションは、頭金なしのオーバーローン、オーバーローン可能

- 住宅ローン残債と同じくらいの売却価格が減少するエリアに立地するマンションは、頭金なしのフルローン可能

冒頭でもお伝えしましたが、フルローン、オーバーローンを希望すれば、出してくれる銀行は意外とたくさんあります。

しかし、銀行がフルローン、オーバーローンを出すのは、多く貸した方が利益が上がるからです。

マンションを購入する際に考えなければならないことは、転勤、介護、住宅ローンの返済などが原因で、購入したマンションに住み続けることができなくなったとき、どのような手が打てるかです。

そのときの選択肢は

- 売る

- 貸す

- 何もしない

以外にはありません。

人の流動がないエリアのマンションを購入するときは、売るにも時間がかかり、貸すにも家賃が弱いことを覚悟しなくてはなりません。

コメント