不動産投資家は、自己資金の利回り(CCR)の最大化を狙わなくてはなりません。

しかし、自己資金の利回り(CCR)の最大化は、失敗リスクの最大化でもあります。

不動産投資のリスクとリターンは表裏一体で、収益性と安全性を両立させることは困難だからです。

不動産投資のローンはもろ刃の剣です。

不動産投資ローンのレバレッジ効果

レバレッジとは、他人資本で自己資本に対するキャッシュフローを多くすることです。

不動産投資のレバレッジとは、ローンを使ってキャッシュフローを多くすることです。

不動産投資は自己資金だけでなく、ローンの金額に対してもキャッシュフローを得ることができ、レバレッジ効果を狙えます。

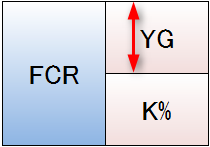

しかし、ローン金額に対してもキャッシュフローを得られる(レバレッジ効果プラス)かどうかは、FCRとK%の比較で決まります。

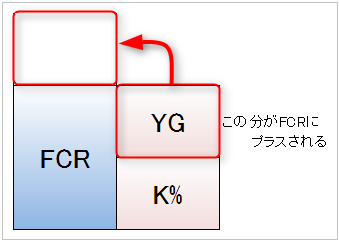

【FCR > K%】のとき、レバレッジがプラス(正のレバレッジ)になります。

なぜなら、不動産の持つ収益力を示す真の利回り(FCR)方が、不動産投資ローンの調達コスト(K%)を上回っているからです。

↓正のレバレッジ効果が働く

正のレバレッジ効果のイメージ

不動産投資のレバレッジ効果の詳細

不動産投資の失敗リスクをDCRで分析

不動産投資のDCRとは

DCRとは、債務返済比率のことです。

(DSCRと表現する場合もあります)

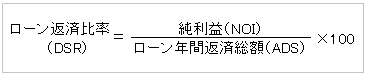

不動産投資のDCRとは、純利益(NOI)がローン年間返済総額(ADS)に対して何倍あるか、リスクの許容範囲を数値で示しています。

DCR:Debt Coverage Ratio

DSCR:Debt Service Coverage Ratio

純利益(NOI)の解説

ローン返済比率(DCR)が大きいほどローン返済の確実性が増し、不動産投資に失敗するリスクが減少します。

一般的には1.3以上が不動産投資ローンで失敗するリスクが低いと考えられています。

ローン返済比率(DCR)<1.0 不動産投資が失敗するとき

ローン返済比率(DCR)は、純利益(NOI)がローン年間返済総額(ADS)の何倍あるかを示しています。

通常、純利益(NOI)は購入初年が最大で、建物の劣化とともに減少していきます。

純利益(NOI)が低下すると、ローン返済比率(DCR)も下がり、不動産投資に失敗するリスクが上がります。

ローン返済比率(DCR)が1未満とは、純利益(NOI)からローンが返済できなくなった状態を示しています。

キャッシュフローがマイナスになり、不動産投資の失敗が確定します。

(不動産投資の目的がキャッシュフローの増加以外の場合を除く)

ローン返済比率(DCR)の計算と不動産投資の失敗リスクの判断

DCRの計算例と失敗リスクの判断1

次の条件の不動産のDCRと、不動産投資の失敗リスクを判断してみましょう。

| マンション価格 | 1000万円 |

| 想定家賃 | 6万円 |

| 空室率 | 10% |

| 固定資産税 | 年間4万円 |

| 管理委託料 | 家賃の5% |

| 管理費・修繕積立金 | 1万円 |

| 購入諸費用 | 83.38万円 |

| ローンの金額(90%融資) | 900万円 |

| 元利均等返済 金利 | 2.5% |

| ローンの期間 | 30年 |

| 純利益(NOI) | 455,600円 |

| ローン年間返済総額(ADS) | 426,720円 |

この条件でローン返済比率(DCR)を計算します

=純利益(NOI) / ローン年間返済総額(ADS)

=455,600円 / 426,720円

=1.06<1.3

少し、家賃が3,000円くらい下がったり、金利が0.5%くらい上がったりすると、ローン返済比率(DCR)は1.0未満になります。

この不動産投資は、失敗するリスクが高そうです。

DCRの計算例と失敗リスクの判断2

少し条件を変えた不動産で、ローン返済比率(DCR)と不動産投資の失敗リスクを判断してみましょう。

| マンション価格 | 700万円 |

| 購入諸費用 | 80万円 |

| ローンの金額(90%融資) | 640万円 |

| 自己資金 | 140万円 |

| 元利均等返済 金利 | 3.0% |

| ローンの期間 | 30年 |

| 純利益(NOI) | 455,600円 |

| ローン年間返済総額(ADS) | 323,784円 |

=純利益(NOI) / ローン年間返済総額(ADS)

=455,600円 / 323,784円

=1.41>1.3

この不動産投資は、失敗するリスクは低そうです。

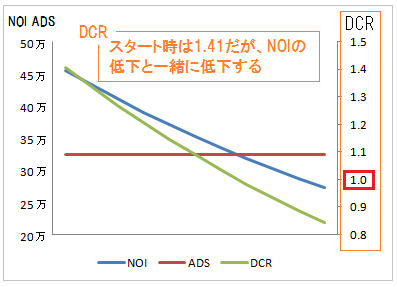

ただし、純利益(NOI)はマンションの経年劣化とともに下がります。

ローン年間返済総額(ADS) は繰り上げ返済をしない限り、下がることはありません。

そのため、不動産投資においては、ローン返済比率(DCR)は年々下がります。

将来にわたってDCR1.3以上を維持できるのか。1.0を切らないのか。

失敗するリスクをしっかりとシミュレーションする必要があります。

NOI、ADS:左軸

DCR:右軸

NOIが下がっていき、ADSと同じ額になったときが、DCR=1.0です。

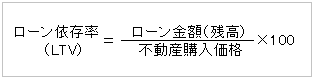

不動産投資のローン依存率をLTVで分析

不動産投資のLTVとは

不動産投資のLTVとは借入金比率のことで、不動産投資では不動産価格に対するローンの割合(ローン依存率)を指します。

LTV:Loan To Value Ratio

ローン依存率(LTV)が高い =金利上昇で失敗リスクが高い

ローン依存率(LTV)が高いとは、ローンに頼った不動産投資であることを示しています。

ローンが不動産購入価格に近いため、毎月のローンの返済が高額になりやすく、金利の上昇で返済が滞り、失敗するリスクが高くなります。

金利上昇のリスクをコントロールしやすいローン依存率(LTV)の目安は、不動産購入スタート時点で80%以下です。

(購入する不動産の収益力FCRが高い場合は、フルローン、オーバーローンも問題ない場合もあります)

ローン依存率(LTV)の計算例と失敗リスクの判断

【DCRの計算例と失敗リスクの判断1】の不動産投資のローン依存率(LTV)を計算して、失敗リスクを判断してみます。

=ローン金額(残高)/不動産購入価格

=900万円 / 1000万円

=90%

金利上昇による失敗リスクが低いと判断される目安の「LTV=80%」でスタートするための自己資金を計算してみます。

=80% × 不動産価格

=80% × 1000万円

=800万円

=不動産価格+購入諸費用-借入額

=(1000万+83.38万円)-800万円

= 283.38万円

LTV=80%でスタートするための自己資金は、283.38万円です。

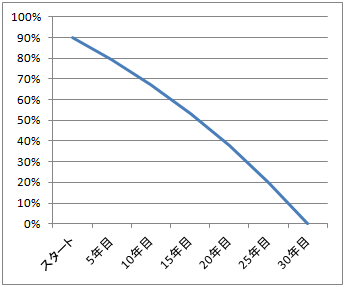

不動産投資のローン依存率は(LTV)は下がる

不動産投資ローンを返済していくと、少しずつローン依存率(LTV)は下がっていくため、金利上昇で失敗するリスクは小さくなります。

縦軸:ローン依存率(LTV)

不動産投資の王道は、ローン依存率(LTV)をコントロールして不動産を購入することです。

まとめ

不動産投資で失敗せず、リスクの低い投資ができる条件の目安

- DCR(ローン返済比率)の目安は1.3以上

- LTV(ローン依存率)の目安は80%以下

本記事の元記事は「失敗しない不動産投資分析:安全性判断指標(DCR,LTV,BER,PB)」です。

加筆して記事を分割しています。

PBの説明はこちらの記事へ

不動産投資のキャッシュフロー(儲け)とCCR(自己資金の利回り)

BERの説明はこちらの記事へ

【不動産投資分析:儲かる?儲からない?】真の利回りはFCRでわかる

コメント