「人生の三大費用」といわれている大きな支出があります。

- 居住費(住宅ローン)

- 教育費

- 老後費用

結婚して子供が生まれ、新しく住居を取得した場合、居住費と教育費の支出が重なるときが必ずおとずれます。

そのとき、家計の収支はゼロからマイナスに転じることも十分にあります。

生活費、住宅ローン、教育費のコントロールが効かなくなった場合、住宅ローンの返済が払えない→ローン破綻→自己破産する可能性があります。

住宅ローンと教育費で破綻する事例

- 男性の平均初婚年齢 :30.9歳

- 女性の平均初婚年齢 :29.3歳

- 第1子出産時の平均年齢:30.4歳

- 第2子出産時の平均年齢:32.3歳

厚生労働省「人口動態統計2013」

30歳で年収800万円を達成した会社員をモデルに、住宅購入→ローン破綻→自己破産のストーリーからお付き合いください。

年齢、家族構成は「人口動態統計2013」を参考にしています。

31歳 結婚

会社員(31歳)は、とある総合商社に勤めています。

2つ年下の妻は同じ会社で知り合い、結婚と同時に寿退社しました。

30代前半で年収800万円あれば、いずれ年収1000万円の大台も見えてくるでしょう。

高所得者は、仕事上の付き合いや交友関係も多いのが特徴です。収入もあるため夫婦ともに派手な生活をしてきました。

それでも高所得のため年間の収支は黒字で、貯金は1,000万円あります。

まさか、この夫婦が住宅ローンが払えなくなり、破産するとは誰も想像していませんでした。

| 給与収入 | 800万円 |

| 生活費 | 550万円 |

| 家賃 | 144万円 |

| 年間収支 | +106万円 |

第一子誕生 新築マンション購入 住宅ローン返済開始

(32歳)

子供が生まれるため、今の2LDK(専有面積50㎡)では少し手狭です。

住宅取得の検討を始め、すてきな新築マンションを見つけました。

住宅ローンの返済は家賃と同じくらいで、大阪市天王寺区内の文京エリアに3LDK(専有面積75㎡)の新築マンションが手に入ります。

今まで失敗らしい失敗もないし、住宅ローンも払えるだろうと契約にふみきりました。

新築マンションと住宅ローンの条件

| マンション価格 | 4,500万円 |

| 購入諸費用 | 225万円 |

| 自己資金 | 500万円 |

| 住宅ローン返済 | 元利均等払い |

| 住宅ローン条件 | 変動金利1%、35年 |

| 住宅ローン返済 | 年143万円 |

世帯の収支と貯金

| 収入 | 810万円 |

| 生活費 | 558万円 |

| 住宅ローン返済 | 143万円 |

| 管理費、積立金、固定資産税 | 45万円 |

| 年間収支 | +64万円 |

| 預貯金 | 573万円 |

第2子誕生 住宅ローン返済3年目

(34歳)

マンション購入後も収支は黒字で、仕事もプライベートも順調です。収入も右肩上がりです。

子供が生まれてからもライフスタイルは変わらず、収入が増えればその分だけ支出も増えていきました。

それでも、もともとの収入が高いため収支は黒字です。住宅ローンの返済も順調です。

文京エリアの奥さまの話と言えば、どこのだれが○○小学校へ行ったなどの教育の話題が中心です。

第1子が幼稚園に入学(教育費発生) 住宅ローン返済5年目 ローンの支払いが少しきつくなる

(36歳)

文教エリアは教育熱心な家庭が多く、幼稚園はもちろん小学校から私立へ行かせる家庭も少なくありません。

その影響もあり、受験対策も兼ねて子供を有名私立幼稚園に入学させました。

(教育費は年間50万~60万円)

年間収支

住宅ローンと教育費の支払いが少しきつくなってきたため生活を変えねばなりませんが、ライフスタイルはなかなか変えられぬものです。

第2子も幼稚園に入学(教育費がダブルで発生) 住宅ローン返済7年目 破綻への第一歩

(38歳)

2人の子供が幼稚園に在籍し、年間の教育費は112万円に高騰しました。マンション購入後、7年目で初めての赤字が発生しました。

年間収支

住宅ローン返済プラスして教育費の支払いは、ますますきつくなり、住宅ローン破綻への第一歩を踏み出します。

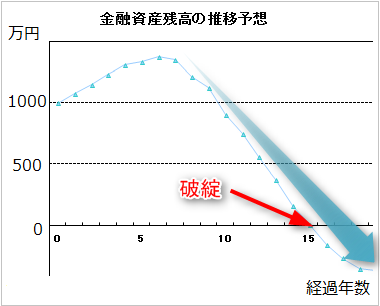

住宅ローンが払えない(破綻) 住宅ローン返済15年目

ライフスタイルも変えられず、妻も幼稚園の行事や、近所の奥さま方との付き合いが多いため、パート勤務もできませんでした。

住宅購入15年後に現金は底をつき、住宅ローンは延滞され、管理費・修繕積立金も滞納しています。

ついに住宅ローンが払えなくなりました。

これが住宅ローンと教育費で破綻する典型的な事例です。

住宅ローン破綻予備軍

今回、住宅ローン破綻した家族は極端な事例にもみえますが、意外とそうでもありません。

住宅ローン破綻もしくは破綻予備軍になりやすい属性は次のような方です。

- 年収1000万円くらいの年収

- 一流大学卒業

- 士業などの専門職

年収1000万円は、平均年収をはるかに超える高給取りに見えます。

しかし、年収800万を超えていると、収入が増えたとしても税の負担が30%以上あるため、手取り収入はなかなか増えていきません。

また、ブランドエリアに家を買ってしまうと、周囲に生活合わせざるを得なくなり、芋づる式に支出が膨らんでいき、破綻予備軍→ローン破綻に突っ走っていく場合が多いです。

- ブランドエリア居住(生活費が高い)

- 維持費の高い高級車(多額のオートローン)

- ブランド品、所有欲を満たすプレミアムクレジットカード

- 小中高大私立(教育費が高い)

属性の良い方は、特別扱いやおだてに弱い(特別扱いしないと機嫌が悪くなる)、というのはとある業界では常識です。

エリート意識も強く、変なプライドが邪魔をしてうまいこと乗せられてしまいます。

私立教育費は予想以上に高額

私立幼稚園から私立大学の教育費

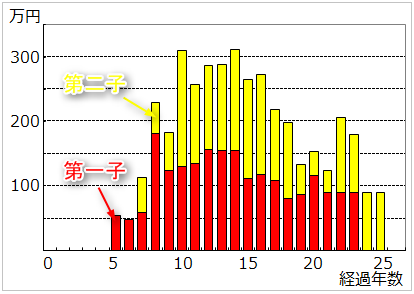

私立幼稚園から私立大学(文系、自宅通学)までの教育費の概算は、1人2,100万円です。2歳差で2人私立に行かせると

- 年間200万円以上の教育費の年が、約10年

- 年間300万円以上の教育費の年が、2回

莫大な教育費を支払わなくてはなりません。

教育費を子供の幼少期に蓄えられても、次のようなトラブルが容赦なくおとずれる場合もあります。

- リストラ、倒産

- 本人家族の病気、不幸

- 親の介護

サラリーマンの特権

破綻しない住宅ローンとの向き合い方

住宅ローンを組むときは、現在の家賃と同額程度がセオリーといわれています。

しかし、家賃と住宅ローンの返済可能額は、全く別の次元のものであると考えるべきです。

破綻しない教育費との向き合い方

一度私立小学校へ入ってしまえば、最低6年間は毎年100万円以上の教育費の支出が続きます。住宅ローンと比べると期間は短いですが、もう後戻りはできません。

さらに、私立小学校へ行った場合、中学校、高校もエスカレーター式に私立になるのではないでしょうか。

私立に入るのであれば、小中高のどこからなら家計を破綻させないのかをしっかり計算してからでないと危険です。

まとめ

- 生活費、住宅ローン、教育費のコントロールが効かなくなったとき、住宅ローンの返済が払えなくなりローン破綻する

- 年収1000万円は、平均年収をはるかに超える高給取りに見えるが、支出のコントロールを失えば簡単にローン破綻する

- ブランドエリアは生活費、教育費が高い

- 芋づる式に膨らんだ支出のコントロールはなかなか難しい

- 私立幼稚園から私立大学(文系、自宅通学)までの教育費の概算は2,100万円

コメント