不動産投資では、投下した現金から多くのキャッシュフローを得ることが重要です。

不動産投資ローンの使用で、自己資金(現金)以上の不動産投資が行えている場合、次のように表現します。

- レバレッジ効果プラス(+)

- 正のレバレッジ

- レバレッジが効いている

- Leverage Position Positive

不動産投資のレバレッジはもろ刃の剣で、レバレッジのかけ方が大切です。

不動産投資のレバレッジ効果とイールドギャップについて解説します。

純収益(NOI) 真の利回り(FCR) 自己資金の利回り(CCR) ローン定数(K%)

本記事は、不動産投資指標の使い方の最終記事です。

そのため、多くの不動産投資用語を使用します。

初心者の不動産投資家は、最初の記事からの熟読をおすすめします。

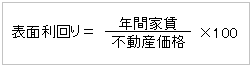

表面利回りと実質利回り

表面利回りはあるがままの利回り

実質利回りは、不動産投資では避けられない空室と経費(運営費)を考慮した利回り

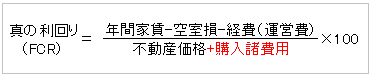

真の利回り(FCR)

FCRとは、全額現金で投資したらどのくらいのキャッシュフローを得られるのかを示す利回り。

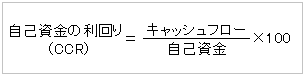

自己資金の利回り(CCR)

CCRとは、投下した自己資金に対する利回り。

ローン定数(K%)

ローン定数(K%)とは、ローンの調達コストのことです。

不動産投資のレバレッジ効果とは

レバレッジとは、他人資本で自己資本に対するキャッシュフローを多くすることです。

不動産投資のレバレッジとは、ローンを使ってキャッシュフローを多くすることです。

株式投資の通常取引は、投下したした自己資金のみからキャッシュフローを得られます。

株式投資の信用取引や外国為替証拠金取引(FX)は、証拠金(しょうこきん)を使ってレバレッジ効果を狙えます。

そして、不動産投資は自己資金だけでなく、ローンの金額に対してもキャッシュフローを得ることができ、レバレッジ効果を狙えます。

しかし、ローン金額に対してもキャッシュフローを得られる(レバレッジ効果プラス)かどうかは、FCRとK%の比較で決まります。

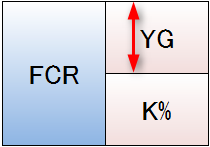

不動産投資のレバレッジ効果はK%とFCRの比較でわかる

K%は不動産投資ローンの調達コストのことでしたね。

K%はFCRと比較してイールドギャップを調べることで、レバレッジ効果の判断ができます。

イールドギャップとは

イールドギャップとは、直訳すると金利差(Yeild Gap:YG)です。

不動産投資のイールドギャップとは、FCRとK%の差を言います。

金利とFCRとの差をイールドギャップと解説している場合がありますが、不動産投資では金利とFCRを比較しても何も解決しません。

不動産投資では、FCRとK%を比較します。

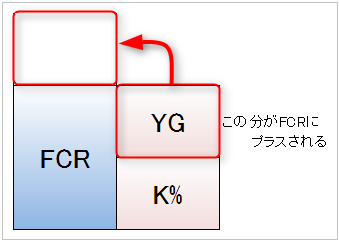

イールドギャップが大きければ、レバレッジ効果も強くなります。

不動産投資のレバレッジ効果プラス =イールドギャップ+

【FCR > K%】のときは、

イールドギャップがプラスになり、レバレッジもプラス(正のレバレッジ)になります。

なぜなら、不動産の持つ収益力を示すFCR方が、不動産投資ローンの調達コストを上回っているからです。

イールドギャップ+

↓正のレバレッジ効果が働く

正のレバレッジ効果

不動産投資のレバレッジ効果なし =イールドギャップ0

FCR = K%という状況にはあまり出会いません。

【FCR = K%】のときは、

イールドギャップがなくなり、理論上レバレッジ効果はありません。

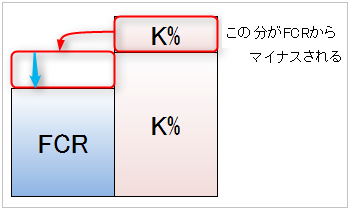

不動産投資のレバレッジ効果マイナス =イールドギャップ-

【FCR < K%】のとき、

イールドギャップは-になり、レバレッジもマイナス(負のレバレッジ)になります。

なぜなら、不動産の持つ収益力を示すFCRが、不動産投資ローンの調達コストを下回り、ローンが不動産投資の足かせになっているからです。

イールドギャップ-

↓負のレバレッジ効果が働く

負のレバレッジ効果

不動産投資のレバレッジ効果はCCRに影響する

不動産投資にレバレッジ効果が働いた場合は、次のようになります。

不動産の持つ収益力を示すFCRに、ローン使用分の利回りがプラスされ、自己資金の利回り(CCR)が加速するからです。

不動産投資にレバレッジ効果が働かなかった場合、もしくは負のレバレッジが働いた場合は、次のようになります。

CCRがFCRより小さいということは、不動産ローンを使ってまで投資するような不動産ではなかった。

もしくは、不動産投資ローンを使うと利回りは下がることを示しています。

(現金投資が有利)

不動産投資のレバレッジ効果の実例

レバレッジ効果マイナス

こちらの記事にあった不動産とローンの関係は、レバレッジ効果マイナスでした。

| マンション価格 | 1000万円 |

| 想定家賃 | 6万円 |

| 空室率 | 10% |

| 固定資産税 | 年間4万円 |

| 管理委託料 | 家賃の5% |

| 管理費・修繕積立金 | 1万円 |

| 購入諸費用 | 83.38万円 |

| ローンの金額(90%融資) | 900万円 |

| 元利均等返済 金利 | 2.5% |

| ローンの期間 | 30年 |

| 純利益(NOI) | 455,600円 |

| FCR | 4.39% |

| CCR | 1.57% |

この条件の不動産投資ローンのK%を計算すると

=(年間返済総額 / 残高)×100

=(426,720円 / 900万円)×100

= 4.74%

>4.39%(FCR)

ローン調達コストがFCRより上回り、

イールドギャップマイナス分(0.35)の負のレバレッジがかかるからです。

レバレッジ効果プラスにするための実例

不動産ローンの条件は、属性や不動産の価値によって決まります。

不動産投資の負のレバレッジを打開するためには、FCRがK%4.74%を超える(イールドギャップを取れる)不動産を探すのが現実的です。

同じ条件で、家賃が1万円増の7万円の不動産であれば、FCR4.74%をかなり超えます。

=[NOI /(価格 + 購入諸費用)]×100

=[558,200円/(1000万円+83.38万円)]×100

=5.15%

純利益(NOI)

=年間予想家賃-空室損-経費(運営費)

=558,200円

- 年間予想家賃=84万円

- 空室損=84万円×10%

- 経費(運営費)

=管理委託料+管理費等+固定資産税

=(84万円×90%×5%)+12万円+4万円

=197,800円

CCR

=(キャッシュフロー / 自己資金)×100

=(131,480円 / 183.38万円)×100

=7.17%(レバレッジ+)

- キャッシュフロー

=純利益(NOI)-ローンの年間返済総額(ADS)

=558,200円-426,720円

=131,480円 - 自己資金

=不動産価格+購入諸費用-ローン金額

=1000万円+83.38万円-900万円

=183.38万円

まとめ

- 不動産投資のレバレッジ効果は、真の利回り(FCR)とローン定数(K%)を比較する

- FCRとK%の差をイールドギャップという

- イールドギャッププラス

=不動産投資のレバレッジプラス - イールドギャップマイナス

=不動産投資のレバレッジマイナス

コメント