不動産投資サイトや不動産仲介会社は、表面利回りを使用します。

しかし、この表面利回りはクセモノで、不動産投資の収益性と安全性の比較や分析には向きません。

表面利回りの代わりに使用したい、不動産投資の収益を示す分析指標があります。

- 実質利回り(NOI利回り)

- 真の利回り(FCR)

- 自己資金の利回り(CCR)

不動産投資の収益を示す分析指標を使うことで、不動産投資をしてみたけれど意外と儲からない。それどころか儲けはマイナス。

という失敗を防ぐ手がかりになります。

さらに、不動産購入で失敗しない不動産投資家は、これらの利回りを使って自分の不動産投資を分析しています。

表面利回りと実質利回り

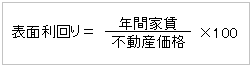

表面利回りとは、空室率、経費(運営費)等を全く考慮しない、あるがままの利回りのことです。

表面利回りはグロス利回りともいいます。

一方、

実質利回りは、不動産投資では避けられない空室と経費(運営費)を考慮した利回りで、かなり現実に近い利回りのことです。

成功している不動産投資家は、表面利回りを計算しません。

実質利回りやFCRを使います。

【年間家賃-空室率ー経費(運営費)】は、空室率や経費(運営費)などを考慮した後に得られる利益です。

この利益を純利益(NOI)といい、実質利回りはネット利回り(NOI利回り)ともいわれています。

NOI:Net Operating Income

表面利回りと実質利回りの詳しい解説

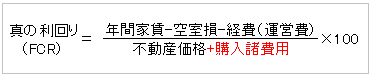

真の利回り(FCR)とは

実質利回りは、空室と経費(運営費)を考慮した利回りですので、かなり現実に近い利回りが計算できるため、その不動産に投資して儲かる儲からないの判断が可能です。

しかし、儲かる儲からないを判断するさらに厳しい利回りの考え方(分析指標)があります。

それは、真の利回り(FCR)です。

FCR:Free and Clear Return

真の利回り(FCR)と実質利回り(NOI利回り)の違い

- 真の利回り(FCR)

不動産購入諸費用を考慮する - 実質利回り(NOI利回り)

不動産購入諸費用を考慮しない

FCRは不動産そのものがもつ収益力です。

不動産投資の真の収益性を分析するための指標です。

FCRが購入当時から低い場合、ほとんど儲からないです。

なぜなら、FCRは不動産購入時が最大値を示し、不動産の建物の劣化とともに低下するからです。

(ただし、部屋・建物の改善などで購入後の収益力を改善できます。そこが不動産投資のおもしろいところです)

中古不動産の購入諸費用と経費(運営費)

中古不動産の購入諸費用は、5%(一棟マンション)~12%程度(ワンルームマンション)程度で、不動産価格により幅があります。

主な中古不動産の購入諸費用をみていきましょう

仲介手数料

仲介手数料は【中古マンション価格×3%+6万円+消費税】です。

仲介手数料などについて

不動産取得税、管理委託料など

不動産取得税は、不動産購入後の忘れたころ(都道府県により異なるが、約半年後)にやってくる地方税です。

不動産取得税と不動産運営の経費について

ローン事務手数料、司法書士費用、火災保険料など

ローンを使った場合の購入諸費用について

固定資産税日割り分

真の利回りの計算 (FCRの計算)

次の条件のワンルームマンションのNOIと真の利回り(FCR)を計算してみましょう。

| マンション価格 | 1000万円 |

| 想定家賃 | 6万円 |

| 空室率 | 10% |

| 固定資産税 | 年間4万円 |

| 管理委託料 | 家賃の5% |

| 管理費・修繕積立金 | 1万円 |

| 購入諸費用 | 83.38万円 |

購入諸費用の内訳

- 仲介手数料:38.88万円

- 登記関係司法書士手数料など:20万円

- 不動産取得税:10万円

- 銀行事務手数料:10万円

- 固定資産税清算金:2万円

- 印紙税:1.5万円

- 火災保険料(10年):1万円

=年間予想家賃-空室損-経費(運営費)

=455,600円

- 年間予想家賃=72万円

- 空室損=72万円×10%

- 経費(運営費)

=管理委託料+管理費等+固定資産税

=(72万円×90%×5%)+12万円+4万円

=192,400円

※純利益(NOI)を計算するときは、減価償却費、借入金を考慮しない

=[NOI /(価格+購入諸費用)]×100

=[455,600円/(1000万円+83.38万円)]×100

=4.39%

その不動産投資は儲かるの?儲からないの?

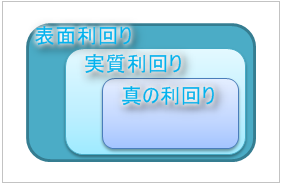

表面利回り、実質利回り、真の利回り(FCR)の関係

表面利回り(グロス利回り)

→実質利回り(NOI利回り)

→真の利回り(FCR)

右へ進むほど、不動産経営に必要な経費(運営費)などを算入していくため、利回りは低下していき、再現性の高い利回りが計算できます。

| 表面利回り(グロス利回り) | 7.2% |

| 実質利回り(NOI利回り) | 4.56% |

| 真の利回り(FCR) | 4.39% |

不動産投資サイトや不動産仲介会社が提示する表面利回り7.2%の不動産の真の利回り(FCR)は4.39%にすぎません。

真の利回り(FCR)4.39%とは

真の利回り(FCR)4.39%とは、

計算した不動産に現金で1000万円投資すると、実際は年間43.9万円くらい儲かるだろうという意味です。

不動産投資は表面利回り7.2%通り年間72万円儲かるわけではなく、予想以上に儲からないということです。

入居率と不動産投資の損益分岐点

不動産投資では、空室はさけられません。

入居率が何%を下回ると(空室率が何%を超えると)儲からなくなる損益分岐点をある指標が教えてくれます。

損益分岐入居率(BER)とは

BER:Break Even Rate

(BE%と表現することもあります)

不動産投資では、入居率の損益分岐点のことを損益分岐入居率(BER)といいます。

この状態になった場合、その年は赤字で儲からない年になります。

損益分岐入居率(BER)の目安は70%以下です。

損益分岐入居率(BER)の計算

同じ条件(ただし現金投資)で、入居率の損益分岐点を計算してみましょう。

=[(運営費+ローン年間返済総額)/年間家賃]×100

=[(192,400円+0円)/72万円]×100

=26.7%

365日 × 26.7% = 97日

年間入居率が97日以下になると、その年の儲けはなくなります。

2010年代は不動産投資ブーム?

不動産販売業の方に聞くと、セミナーはほぼ満席で、若い方から年配の方まで幅広く出席しているそうです。

どうやら、数年前から不動産投資ブームのようです。

不動産投資セミナーのタイトルには、すごく儲かるような錯覚を感じさせる一発逆転的なフレーズもありますが、不動産投資は資産の短期形成には向きません。

ほとんど儲からないです。

しかし、ローンを使って長期的に資産を積み上げていくには不動産の活用は有効です。

ある程度資産が積みあがると、資産が資産を生むようになります。

↓本当は教えたくない私の最強のバイブル

まとめ

- 表面利回りは、経費などを考慮しないあるがままの利回り

- 実質利回りは、空室率や経費などを考慮した現実的な利回り

- 真の利回り(FCR)は、不動産の持つ収益力からみた本当の利回り

- 不動産投資は儲かるような錯覚があるが、予想以上に儲からない

- 不動産投資はあまり儲からないが、長期的な資産形成には有効

本記事の元記事は【効率性投資指標NOI、FCR、CCR、K%、キャッシュフロー】です。

記事は、加筆して分割しました。

コメント