不動産投資用マンション購入後は不動産所得が発生します。

不動産所得を得られるようになると、確定申告をすれば給与所得との損益通算で節税も可能です。

初めての不動産投資用マンションの不動産所得の確定申告でつまずきやすいのは、次の5点です。

- 土地と建物の按分

- 建物本体と設備の按分

- 固定資産の取得費に含める諸費用

- 中古マンションの耐用年数の計算

- 中古マンションの減価償却費の計算

損益通算:赤字で黒字を減らすこと

按分:分けること

※本記事は不動産投資用マンションの減価償却の解説です。

居住用マンションとは計算方法が違います。

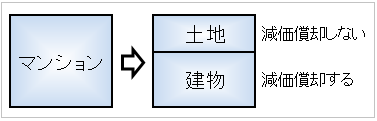

不動産投資用マンションの土地、建物の分け方(按分)

減価償却費と耐用年数の計算に入る前に、不動産投資用マンションを土地と建物に分ける必要があります。

不動産投資用マンションの土地は不滅で減価償却がなく、建物のみが減価償却するからです。

不動産投資用マンションの売買契約書に土地いくら、建物いくらと記載があればその金額を採用します。

しかし、投資用中古マンションの場合は、たいてい土地建物一式でいくらと記載がある場合が多いです。

その場合、固定資産税評価額を使って土地建物の比率を計算するのが一般的です。

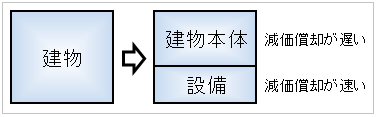

不動産投資用マンションの建物本体と設備の分け方(按分)

不動産投資用マンションを建物本体と設備に分けられるのであれば、分けた方が速く多くの金額を減価償却できるため、短期的な節税効果が高いです。

建物本体と設備は耐用年数(後述)が違うからです。

売買契約書に建物本体と設備の金額の記載がある場合は、その金額を優先します。

中古マンションなどで記載のない場合は、建物本体と設備の区分ははっきりしません。

そのときは、設備を建物本体に組み込んで計算するか、合理的な比率で分けます。

投資用中古マンションでは、建物本体:設備=70:30までであれば、税務署に否認されないなどの諸説があり、建物本体:設備=70:30で分けられる場合もあります。

(ただし、建物本体:設備=70:30が合理的な比率である根拠はありません)

不動産投資用マンションの建物の耐用年数

新築マンションの建物の耐用年数

不動産投資用マンションは鉄筋コンクリート造(RC)、もしくは鉄骨鉄筋コンクリート造(SRC)です。

そのため、新築マンション(RC、SRC)の耐用年数は47年であることがほとんどです。

木造:22年

鉄骨造(軽量~重量鉄筋):19年~34年

中古マンションの建物の耐用年数

中古マンションの耐用年数は、新築の耐用年数から経過年数を引けば計算できそうですが、別式を使って耐用年数を計算します。

=新築耐用年数47年-(経過年数×0.8)

=計算結果(端数切り捨て)

経過年数は繰り上げです。

(建築後10年6カ月経過→11年)

47年超えの中古マンションの耐用年数

47年を経過している中古マンションの耐用年数は0年なのでしょうか?

47年を経過した中古マンションは税法上無価値ですが、実際はまだまだ使えます。

9年(47年×0.2 端数切り捨て)だけ耐用年数が付きます。

不動産投資用マンションの設備の耐用年数

不動産投資用マンションの設備の耐用年数(新築と中古)

新築マンションの設備の耐用年数は15年です。

=新築耐用年数15年-(経過年数×0.8)

=計算結果(端数切り捨て)

経過年数は繰り上げです。

15年を経過した中古マンションの設備の耐用年数は3年です(15年×0.2)。

仲介手数料と固定資産税清算金は減価償却が必要

投資用不動産を購入するときは、さまざまな諸費用がかかります。

これらすべての諸費用や税金が、購入年度の経費として落とせるわけではありません。

不動産投資用マンションの購入に直接必要とした諸費用や税金は、固定資産の取得費に含めて減価償却します。

減価償却する主な諸費用

- 仲介手数料

- 固定資産税清算金

- 売買契約書の印紙税

不動産投資用中古マンション購入時の耐用年数と減価償却率の計算

こちらの条件の中古マンションを購入したときの耐用年数を計算します。

| 中古マンション価格 | 1000万円 |

| マンション築年月 | 2006年3月 |

| マンション購入日 | 2016年10月1日 |

| 土地と建物の比率 | 35:65 |

| 建物本体と設備の比率 | 80:20 |

| 固定資産税 | 5万円 |

| 売買契約書の印紙税 (500万超~1000万以下) |

5,000円 |

中古マンション購入時の耐用年数の計算

経過年数の計算

経過年数

=中古マンション購入日-建築月

=2016年10月1日ー2006年3月

=10年7カ月

=11年(切り上げ)

建物の耐用年数の計算

中古マンションの建物の耐用年数

=新築耐用年数-(経過年数×0.8)

=47年-(11年×0.8)

=38年(端数切り捨て)

設備の耐用年数の計算

中古マンションの建物の耐用年数

=新築耐用年数-(経過年数×0.8)

=15年-(11年×0.8)

=6年(端数切り捨て)

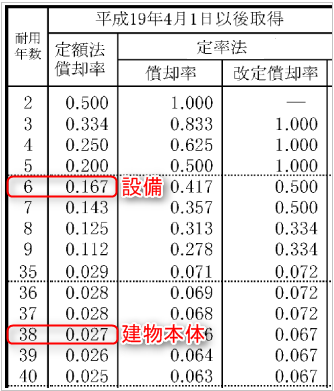

中古マンションの建物と設備の減価償却率

以前は、設備の償却方法に定額法が使えましたが、

2016年4月1日以降に購入した設備の減価償却の方法は、定額法のみです。

減価償却資産の償却率表の平成19年4月1日以降の取得、定額法償却率を参照します。

建物本体と設備の減価償却率は0.027、0.167であることがわかります。

(減価償却率は後の減価償却費の計算で使用します)

不動産投資用マンションの建物本体、設備から毎年償却できる償却率です。

正式には償却率といいます。

不動産投資用マンション購入時の減価償却資産の計算

不動産投資用マンションの減価償却資産とは、建物と設備を指します。

中古マンションの土地、本体、設備の計算

土地

=中古マンション価格×35%

=350万円

建物

=中古マンション価格×65%×80%

=520万円

設備

=中古マンション価格×65%×20%

=130万円

減価償却する主な諸費用の土地、建物、設備の計算

仲介手数料の計算

仲介手数料

=マンション価格×3%+6万円(+消費税)

=1000万円×3.24%+6.48万円

=38.88万円

固定資産税清算金の計算

固定資産税清算金の起算日は2種類ありますが、一般的な関東方式で計算します。

| 起算日 | 引き渡し日 | 経過日数 | |

|---|---|---|---|

| 関東式 | 1月1日 | 10月1日 | 274 |

固定資産税清算金

=5万円×(365-274)/365=12,465円

減価償却する主な諸費用の合計の計算

減価償却する主な諸費用

=仲介手数料+固定資産税清算金+売買契約書の印紙税

=38.88万円+12,465円+5,000円

=405,465円

土地、建物、設備の減価償却資産の計算

土地

=減価償却する主な諸費用

=141,913円※

建物本体

=減価償却する主な諸費用×65%×80%

=210,842円※

設備

=減価償却する主な諸費用×65%×20%

=52,710円※

※端数の切り上げ、切り捨て処理のどちらが正しいかは不明です。

本記事ではエクセルで計算した結果を採用しています。

不動産投資用マンションの建物と設備の減価償却費の計算

不動産投資用マンションの条件は先述の条件と同じです。

減価償却資産(建物)

=520万円+210,842円

=5,410,842円

減価償却資産(設備)

=130万円+52,710円

=1,352,710円

毎年減価償却できる減価償却費は、減価償却資産に減価償却率を掛けた金額です。

減価償却費(建物本体)

=5,410,842円×0.027

=146,093円(端数切り上げ)

減価償却費(設備)

=1,352,710円×0.167

=225,903円(端数切り上げ)

ただし、マンション購入初年度は、これらの減価償却費に(3カ月/12カ月)を掛けた分が減価償却できる費用です。

まとめ

- 土地、建物、設備を按分するとき、売買契約書に金額の記載がある場合は、その金額を優先する

- ない場合は、固定資産税評価額を計算するのが一般的

- 建物、設備は、合理的な割合で分ける方法もある

- 新築マンションの建物(設備)の耐用年数は47年(15年)

- 中古マンションの建物(設備)の耐用年数は、

47年(15年)-(経過年数×0.8) - 仲介手数料、固定資産税清算金などは取得費に含めて減価償却する

- 毎年の減価償却費は、減価償却資産に減価償却率を掛けた金額

コメント