低金利で住宅ローンを借りられるにもかかわらず、繰り上げ返済をしてしまうのは、とてももったいないです。

しかし、「借金=悪」であり、できるならば繰り上げ返済して、気持ちを楽にしたいという意見も多くあります。

繰り上げ返済のシミュレーションサイトは多くありますが、ある計算式を使えば電卓で簡単に繰り上げ返済の効果を計算できます。

今回は繰り上げ返済シミュレーションサイト不要、繰り上げ返済の効果の簡易計算方法を解説します。

住宅ローンの繰り上げ返済の効果の考え方

例えば、100万円分繰り上げ返済をします。

返済額の軽減効果が年間3.5万円ほどであったならば、100万円投資して3.5万円のリターン(効果)ですので、利回り3.5%です。

大事なことは、3.5%の効果を高いとみるか低いとみるかです。

住宅ローンの繰り上げ返済は返済額軽減型を選ぶ

こちらの記事で、住宅ローンの繰り上げ返済は期間短縮型ではなく返済額軽減型を選ぶ方がメリットがあることを解説しています。

本記事の繰り上げ返済のシミュレーションも返済額軽減型を採用します。

繰り上げ返済の効果のシミュレーション

繰り上げ返済でどれだけ返済額が軽減されるか。

という効果をシミュレーションできる簡単な計算式があります。

=ローン定数(K%)×繰り上げ返済額

いきなり、ローン定数(K%)という聞きなれない言葉が出てきましたね。

ローン定数(K%)とは

ローン定数(K%)とは、ローンの年間返済総額をローン残高で割った、ローン調達コストのことです。

K% :Loan Constant(ローンコンスタント)

ADS:Annual Debt Service

K%はローン調達コストですので、低いほど有利な質のいい住宅ローンを借りていることになります。

K%の詳細記事

K%の計算1

次の条件の住宅ローンのK%を計算します。

| ローン金額 | 3000万円 |

|---|---|

| 金利 | 1.0% |

| 融資期間 | 35年 |

ローン定数(K%)

=(年間返済総額 / ローン残高)×100

=(1,016,220 / 3000万円)×100

= 3.39%

繰り上げ返済の効果のシミュレーション1

先ほどの住宅ローンを、100万円繰り上げ返済した場合

=K% ×繰り上げ返済額

=3.39% ×100万円

=33900円

計算式では住宅ローンの返済額は、年間約33900円(月々2825円)軽減されるとシミュレーションされました。

(繰り上げ返済の効果は3.39%)

繰り上げ返済の効果のシミュレーション2

繰り上げ返済のタイミング

K%は、年間返済総額とローン残高で計算します。

住宅ローンの返済が進み、ローン残高が減少してくると、K%は上昇してきます。

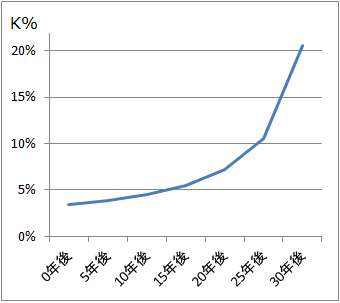

同じ条件の住宅ローンの返済を続けた場合、K%がどのように変化するかを計算した結果が下の表とグラフです。

| 経過年数 | ローン残高(円) | K% |

|---|---|---|

| 0年後 | 30,000,000 | 3.39 |

| 5年後 | 26,329,393 | 3.86 |

| 10年後 | 22,470,680 | 4.52 |

| 20年後 | 14,149,838 | 7.18 |

| 30年後 | 4,954,209 | 20.51 |

住宅ローンの繰り上げ返済のタイミングが早ければ、K%は低いことがわかります。

住宅ローンの返済開始後の繰り上げ返済のシミュレーション (効果:年間返済減少額)

同じく100万円を繰り上げ返済した場合、

住宅ローンの返済が進むと、繰り上げ返済の効果(年間返済減少額)はよくなります。

| 繰り上げ返済の タイミング |

K% | 繰り上げ返済の効果 (年間返済減少額) |

|---|---|---|

| 0年後 | 3.38 | 33,874 |

| 5年後 | 3.86 | 38,596 |

| 10年後 | 4.52 | 45,224 |

| 20年後 | 7.18 | 71,818 |

| 30年後 | 20.51 | 205,123 |

- 10年後に繰り上げ返済をしたならば、4.52%の繰り上げ返済効果が25年間(35-10)継続する。

- 20年後に繰り上げ返済をしたならば、7.18%の繰り上げ返済効果が15年間(35-20)継続する。

住宅ローンの返済開始後の繰り上げ返済のシミュレーション (効果:総返済減少額)

同じく100万円を繰り上げ返済した場合、どのタイミングで繰り上げ返済すれば、総返済額の減少効果が高いのかを計算(シミュレーション)した結果が次の表です。

| 繰り上げ返済の タイミング |

総返済減少額 |

|---|---|

| 0年後 | 1,185,590 |

| 5年後 | 1,157,892 |

| 10年後 | 1,130,607 |

| 20年後 | 1,077,277 |

| 30年後 | 1,025,613 |

計算例:10年後

42,554円×(35年-10年)=1,130,607

住宅ローンの返済が進むと、繰り上げ返済の効果(年間返済減少額)は高くなりますが、トータルでみる繰り上げ返済の効果(総返済減少額)は低くなります。

つまり、トータルでみる繰り上げ返済の効果をとるのであれば、繰り上げ返済のタイミングは早くする。

年間返済減少額の減少効果とるのであれば、繰り上げ返済のタイミングは遅くする。が正解です。

まとめ

- ローン定数(K%)を使えば、電卓だけで繰り上げ返済の効果を計算(シミュレーション)できる

- 住宅ローンの年間返済軽減額(効果)=K%×繰り上げ返済額

- K%=(年間返済総額 / ローン残高)×100

- K%はローンの借入コストを表す指標

- 住宅ローンの返済が進み、ローン残高が減少してくると、K%は上昇する

- 住宅ローンの返済が進むと、K%に比例して繰り上げ返済の効果(年間返済減少額)はよくなる

- 住宅ローンの返済が進むと、繰り上げ返済の効果(年間返済減少額)は高くなるが、トータルでみる繰り上げ返済の効果(総返済減少額)は低くなる

コメント