夫の年収だけで借入できる金額が足らないとき、一般的に使われる住宅ローン対策があります。

- 妻の年収も審査にまわして住宅ローンを借りる

- 夫と妻の年収を別々にしてペアローンを借りる

ローン対策の仕方によっては、将来住宅ローンの返済が滞ったり、住宅ローン減税を受けられなくなったり、借り換えの際などに贈与税がかかる可能性があります。

住宅ローンの失敗実例を3例紹介します。

失敗実例1 高望みでペアローンを組み失敗

ペアローンとは、1つの不動産に対して、夫婦で2つの住宅ローンを借りるタイプのローンのことです。

ペアローンを組む前

夫(30歳)の年収は400万円です。

妻(28歳)も正社員で、年収は300万円あります。

家計の貯蓄は300万円です。

現在、賃貸住宅に住んでいますが、子供が生まれるころには新居が欲しいと夫婦で話していたところです。

(よくあるパターンですね)

ペアローン1年目

ある日、4,000万円の新築マンションを見つけました。早速住宅ローンの検討に入ります。

購入諸費用のみを自己資金で支払い、4,000万円のフルローンを希望しました。

しかし、夫の年収だけでは満額の住宅ローンを受けられませんでした。

不動産会社の説明によると、妻の年収も合算して審査する。

もしくは、別々に住宅ローンを借りれば希望額に届きそうです。

結局、別々に住宅ローンを組む(ペアローン)ことにしました。

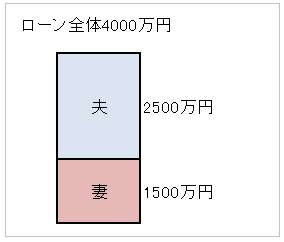

ペアローンの内訳

| 夫 | 妻 | |

|---|---|---|

| 住宅ローン金額 | 2,500万円 | 1,500万円 |

| 月収 | ¥333,333 | ¥250,000 |

| 月々の返済 | ¥70,571 | ¥42,342 |

| 年収倍率 | 6.25倍 | 5倍 |

| 返済負担率 | 21% | 17% |

| 住宅ローンの期間 | 35年 | |

| 金利 | 1% | |

| 変動金利 | ||

| 元利均等返済 | ||

※年収倍率 = 住宅ローン額 /年収

※返済負担率=住宅ローン年間返済額 /年収

ペアローン2年後~5年後

住宅ローンの返済に困ることもなく生活は順調です。ペアローンは正解でした。

夫の年収は微増し、ペアローンを組んで2年後待望の第一子が生まれました。

妻は退職し、3歳くらいになるまでは子育てに専念する予定です。

子供が生まれた後、生活費は2万円増えました。

さらに、妻のペアローン返済分(約4万円)も夫が負担することになり、生活費、住宅ローン返済に対する月収の割合は40%近くになりました。

負担増合計は6万円程度ですが、これが後でボディブローのように効いてきます。

ペアローンは夫のシングルローン(普通の住宅ローン)に変貌し、失敗への第一歩を踏み出します。

| 夫 | |

|---|---|

| 月収 | ¥340,000 |

| 月々の返済 | ¥112,913 |

| 子供の生活費 | ¥20,000 |

| 割合 | 39% |

ペアローン5年後~8年後

夫のシングルローンからペアローンに戻さなくてはなりません。

しかし、妻が復職しようというときに第二子を授かりました。

さらに3年間程度妻の年収が途絶えました。

その間に第一子は幼稚園の教育費もかかるようになり、いよいよ生活が厳しくなってきます。

月収と子供の教育費(3万円)、生活費(1人2万円)、住宅ローン返済に対する月収の割合は50%を超えます。

失敗への第二歩目です。

| 夫 | |

|---|---|

| 月収 | ¥350,000 |

| 月々の返済 | ¥112,913 |

| 子供の生活費 | ¥40,000 |

| 子供の教育費 | ¥30,000 |

| 割合 | 52% |

ペアローン失敗のまとめ

これから先の、失敗の3歩目以降は想像がつくと思います。

子供を授かる予定であれば、妻の年収が途絶える期間が必ずやってきます。そのときがペアローンが夫単独のシングルローンに変貌するときです。

そのときに失敗に気付いても遅すぎます。

妻の年収は良い意味であてにせず、夫の年収で住宅ローンを組むのが基本的な考え方です。

不動産会社は不動産を売るのが仕事です。夢を売っているのではありません。売れなければ、営業マンの成績にも給与にもなりません。

営業マンは売れればそれでいいのです。その後の生活は何も考えてはいません。

購入側は、不動産所有欲に負けず、長期の住宅ローンの返済に耐えられる返済額を冷静に考える必要があります。

不動産の魔力に負けると失敗します。

住宅ローン減税の仕組み

次の失敗実例の理解には、住宅ローンの減税の仕組みを知る必要があります。

2015年現在、年末の12月31日時点での住宅ローン残債に対して住宅ローンの減税の特例があります。

失敗実例2 共有名義とペアローンで住宅ローン減税を多く取る。でも失敗

共有名義でペアローンを組む前

夫(40歳)の年収は1,000万円です。

妻(30歳)年収は500万円あります。

家計の貯蓄は1,500万円です。

3,000万円の中古住宅を頭金なしのフルローンで購入しました。

夫だけでは住宅ローン減税枠を使い切るため、

夫2,000万円、妻1,000万円で住宅ローンを分けて借りるペアローン(金利1%、融資期間35年、変動金利、元利金等返済)にしました。

持ち分の割合に合わせて共有名義で登記します。

今年は7回返済する予定です。

| 夫 | 妻 | |

|---|---|---|

| 年末住宅ローン残債 | ¥19,720,767 | ¥9,860,385 |

| 住宅ローン減税限度額 | ¥197,207 | ¥98,603 |

| 住宅ローン減税前所得税※ | ¥796,500 | ¥150,500 |

| 住宅ローン減税額 | ¥197,207 | ¥98,603 |

| 住宅ローン減税後所得税 | ¥599,293 | ¥51,897 |

夫一人では住宅ローン減税197,207円が限度ですが、妻とペアローンを組むことで、さらに98,603円住宅ローン減税ができます。

※住宅ローン減税前所得税は概算値

共有名義でペアローン2年後

第一子を授かり妻が退職し、妻の収入はなくなりました。

妻の住宅ローン分も夫が負担します。

住宅ローン減税については、

妻の年収がなくなったため、住宅ローンを減税がなくなってしまいました。

| 夫 | 妻 | |

|---|---|---|

| 年末住宅ローン残債 | ¥18,750,938 | ¥9,375,475 |

| 住宅ローン減税限度額 | ¥187,509 | ¥93,754 |

| 住宅ローン減税前所得税※ | ¥796,500 | ¥0 |

| 実際の住宅ローン減税額 | ¥187,509 | ¥0 |

| 住宅ローン減税後所得税 | ¥608,991 | ¥0 |

夫の187,509円のみの減税です。

共有名義のペアローン 住宅ローン減税で失敗のまとめ

今回のケースでは、満額の住宅ローン減税を受けたいと考えている場合、自己資金を1,000万円入れて、住宅ローン額を2,000万とするのが正解です。

子供を授かる予定であれば、共有名義の登記が後々リスク(失敗実例3)となる場合があります。

住宅ローン減税を意識しすぎると、後々損する可能性があります。

住宅ローンは、住宅ローン減税、金利、期間、不動産の価値など、総合的に判断する必要があります。

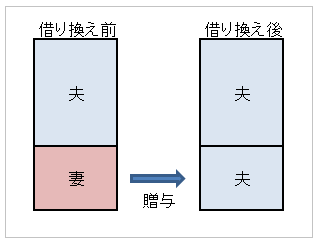

失敗実例3 共有名義の贈与税で失敗

ペアローン割合と共有名義の登記割合

ひとつの不動産に対して、夫婦で住宅ローンを2本走らせるペアローンの場合、

頭金がないときは、ペアローン割合と共有名義割合を一緒にする必要があります。

→夫:妻=2500万円:1500万円=5:3

住宅ローン減税失敗実例の共有名義割合

→夫:妻=2000万円:1000万円=2:1

ペアローン割合と共有名義割合を間違えると、その時点で失敗です。

なぜなら、贈与税が発生する可能性があるからです。

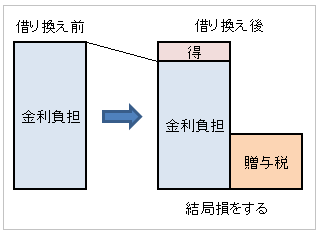

共有名義のペアローンの借り換えと贈与税

共有名義のペアローンで、

住宅ローンの借り換えの時に、妻の名義分を、夫名義に変更すると、妻から夫へ持ち分が贈与されたとみなされることがあり、借り換えた時点で贈与税が発生する可能性があります。

共有名義の夫婦ペアローンの借り換えを行う場合は

- 贈与税がかかるかどうか

- 贈与税かかるならば金額はどれくらいなのか

事前に税務署に確認が必要です。

贈与税がかからないように共有名義のペアローンを借り換える方法は、夫婦のペアローン割合と共有名義割合を維持して借り換えることです。

借り換えで金利が下がったとしても、贈与税の負担が増え、トータルで損をして失敗に終わることもあります。

まとめ

- 年収合算、ペアローンを使っても、妻が子供を授かった時は、妻の住宅ローンを返済するシングルローンになるため、生活が厳しくなる

- 共有名義で登記する場合は、その後の住宅ローン減税や贈与税も考えておく必要がある

- 妻の年収はいい意味であてにしない。子供を授かる予定であれば、いつか妻の収入は途絶えるときがやってくる

- ペアローン、共有名義、借り換えは慎重に行わないと失敗する

- 共有名義のペアローンの借り換えは贈与税に注意する

- 結局は、年収に見合った住宅を購入しないと失敗する

コメント