所得税は、すべての国民が自分で計算して納めるものです。

しかし、国民の負担の軽減などを考慮して、サラリーマンに限っては一部の方を除いて会社(給与支払者)が仮の所得税を代わりに計算し、毎月決まった額を源泉徴収することになっています。

そして、年末に年末調整を行って、所得税の納税は終了します。

そのため、所得税を納税している感覚はゼロに等しく、さらに、年末調整後に発行される源泉徴収票はもらうだけで、何が書いてあるのかを理解していない方がほとんどだと思います。

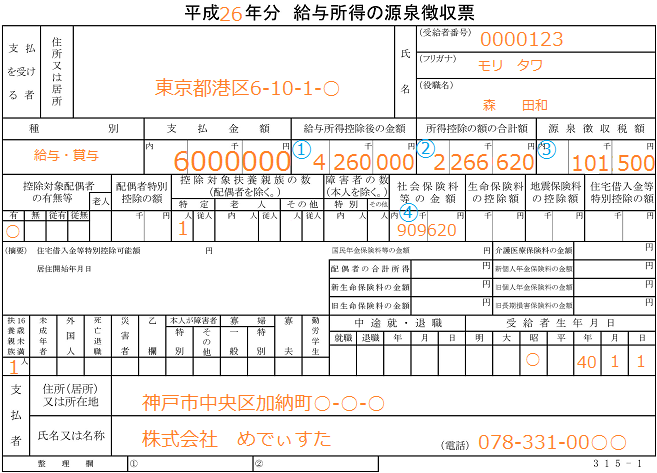

源泉徴収票には、源泉徴収税(所得税)を計算した時の根拠となった数字が記載されています。

年末調整後の源泉徴収票の見方と源泉徴収税(所得税)の計算方法について解説します。

今回のモデルケース

森田和さん 50歳

専業主婦の妻、20歳の長男、12歳の長女を養っている

給与は月額40万円

賞与は年2回、各60万円

持ち家はなし

生命保険は未加入

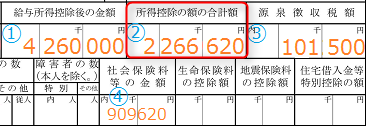

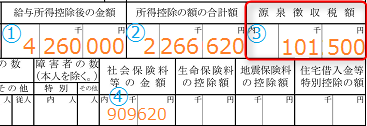

源泉徴収票の「給与所得控除後の金額」の計算

源泉徴収票の「給与所得控除後の金額」の計算については、こちらの記事で解説しています。

『給与所得控除はサラリーマンの経費!給与所得控除後の金額の計算方法』

源泉徴収票の「所得控除の額の合計額」の計算

源泉徴収票の②は所得控除と呼ばれる項目です。

2,266,620円がどのように計算されたのかを解説します。

基礎控除

サラリーマンを含むすべての方に適応する控除で、一律38万円です。

配偶者控除

配偶者とは、結婚している相手をいい、夫からみれば妻。妻からみれば夫のことです。

配偶者控除の配偶者の条件

配偶者控除を受けるには、4つの条件を満たす配偶者である必要があります。

- 配偶者である(内縁の妻はダメ)

- 納税者の給与などで生活している配偶者

(納税者と配偶者の生計が一である) - 配偶者がパートなどに行っている場合は、年間給与収入が103万円以下である

(配偶者の合計所得金額が38万円以下) - 夫の事業を手伝って、給与を得ていない

(青色申告専従者、白色申告事業専従者として給与を受け取ってない)

(条件3)103万の壁ともいわれています。

配偶者控除の金額

森田和さんの場合は、源泉徴収票「控除対象配偶者の有無」の項目に「○」があります。

配偶者控除を受けるその年の12月31日時点で、先述の4つの条件を満たすとき、配偶者控除として38万円控除できます。

(年齢が70歳以上配偶者は48万円)

配偶者控除と似た名前に配偶者特別控除がありますが、配偶者控除と配偶者特別控除は一緒に受けることはできません。

森田和さんの場合は、源泉徴収票「配偶者特別控除の額」の項目は空白となっています。

扶養控除

配偶者とは別に、扶養している家族(子供、親)の数によって扶養控除が受けられます。

扶養控除の条件

扶養控除を受けるには、次の4つの条件を満たす親族(家族)である必要があります。

- 配偶者以外の親族(家族)である

(例外あり) - 納税者の給与などで生活している

(納税者と扶養控除を受ける親族の生計が一である) - 収入がある場合は、年間給与収入が103万円以下である

(扶養控除を受ける親族の合計所得金額が38万円以下) - 夫の事業を手伝って、給与を得ていない

(青色申告専従者、白色申告事業専従者として給与を受け取ってない)

扶養控除の金額

扶養控除の金額は、年齢、同居、非同居によって異なります。

| 扶養控除の区分 | 年齢と主な扶養対象者 | 控除金額 |

|---|---|---|

| (年少の扶養親族) | (16歳未満の子供) | (0円) |

| 一般扶養親族 | 16歳以上19歳未満の子供 | 38万円 |

| 特定扶養親族 | 19歳以上23歳未満の子供 | 63万円 |

| 老人扶養親族 (同居) |

70歳以上の父母・祖父母 70歳以上の義理の父母・祖父 |

58万円 |

| 老人扶養親族 (非同居) |

48万円 |

森田和さんの場合は、源泉徴収票「控除対象扶養親族の数」の項目に「特定1」があります。

扶養控除として63万円控除できます。

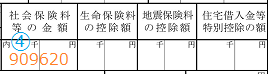

社会保険料等控除

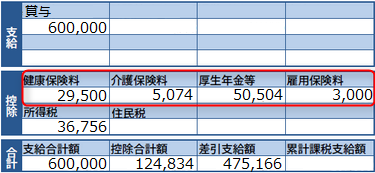

源泉徴収票の社会保険料の抜粋

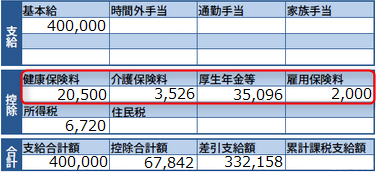

サラリーマンである森田和さんの場合は、社会保険料として次の4種類が源泉徴収されます。

- 健康保険料

- 介護保険料

- 厚生年金保険料

- 雇用保険料

給与明細には次のように記載されています。

給与

賞与

社会保険料の詳細はこちらに記事で解説しています。

源泉徴収票の所得控除の合計額を計算

基礎控除 380,000円

配偶者控除 380,000円

扶養控除 630,000円

社会保険料等控除 ④909,620円

合計 ②2,266,620円

源泉徴収票の源泉徴収税(所得税)を計算

合計所得は、源泉徴収票の①-②ですので

1,993,380円

所得税を計算するときは1,000円以下は切り捨てます。

199万円を下の速算表に合わせて計算します。

平成27年度※以降の速算表

| 課税される所得金額 | 税率 | 控除金額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円を超え 330万円以下 | 10% | 97,500円 |

| 330万円を超え 695万円以下 | 20% | 427,500円 |

| 695万円を超え 900万円以下 | 23% | 636,000円 |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超え 4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超(平成27年度追加) | 45% | 4,796,000円 |

※平成26年度分の速算表ではありませんが、4,000万以上の高所得者ではない限り、所得税額に変わりはありません。

これが平成26年度の所得税です。

さらに、平成25年~平成49年までは、復興特別所得税2.1%が所得税に対してかかります。

≒ 2,090円

所得税+復興特別所得税=101,590円

国税は百円未満の端数があるときは、その端数を切り捨てます。

(所得税+復興特別所得税)

= ③101,500円

医療費控除などがなければ、納めるべき国税 = ③源泉徴収税額です。

仮の所得税154,152円が給与から源泉徴収されていますので、

52,652円が年末調整で還付されます。

まとめ

日本の所得税の税率は、分離課税に対するものなどを除くと、5%から45%の7段階の累進課税制(少しずつ税率が上がる課税方式)となっています。

多くの所得を得ている方は、納税能力が高いと考えられているため、税率も高くなるということです。

所得が4,000万円を超えると住民税もあわせて55%となり、所得の半分以上を税として支払わければなりません。

所得が330万円を超えるところ、900万円を超えるところに10%税率がアップするラインがあり、そのラインを超えると税負担が大きくなります。

コメント