火災や津波で肝心なことは、地震が原因による火災・津波の補償には火災保険が使えない。

地震が原因の補償には、地震保険が必要だということです。

1995年の阪神・淡路大震災以来、震度7以上の地震は2016年までの約10年間で3回発生しています。

- 2004年 新潟県中越地震

- 2011年 東北地方太平洋沖地震

- 2016年 熊本地震

現在、地震や津波に対して関心を持つ人が増えてきていますが、地震保険に加入している世帯は2015年の全国平均で29.5%と相変わらず低いです。

地震保険は、火災保険と比較すると補償額が少ないわりには、保険料の高さが原因だと思います。

自宅が全壊、全損した時、地震保険に加入、未加入の場合の補償額がいくらになるのかを計算して、地震保険の必要性を検証します。

被災者生活再建支援制度

地震保険に加入していなかったときでも、この補償制度だけは受けられます。

被災者生活再建支援制度とは、地震などの自然災害で家がダメージ(全壊、全損、半損など)を受けたときの復旧・再建を目的とした補償額が支払われる公的な制度です。

地震以外の自然災害で家がダメージ(全壊、全損、半損など)でも補償される場合もあります。

補償額は損傷の程度と再建方法によって異なり、最大で300万円です。

地震保険の保険金額

地震保険は、建物5,000万円・家財1,000万円を限度として、火災保険の保険金額の30~50%の割合で任意に設定します。

地震保険の保険料の一括払いは最長5年まで(火災保険10年まで)です。

地震保険の保険金支払い(補償額)は3段階

火災保険の補償は「実損払方式」が採用されているのに対して、地震保険の補償はかなりアバウトです。

「全損」「半損」「一部損」の3段階の損害割合に対する支払い方式が採用されています。(→2016年1月から4段階になります)

| 保険対象 | 損害程度 | 保険金支払額 |

|---|---|---|

| 建物 家財 |

全損 | 保険金額の100%(時価まで) |

| 半損 | 保険金額の50%(時価の50%まで) | |

| 一部損 | 保険金額の5%(時価の5%まで) |

保険対象は「建物」「家財」の2種類があります。

地震保険の補償額の計算 (全損・全壊・全焼のケース)

建物が全損・全壊。家財は全焼したときの、地震保険の補償額を計算して、地震保険の必要性を検証してみましょう。

計算といっても、地震保険の補償は3段階(2016年12月31日まで)ですので簡単に計算できます。

建物が全損・全壊。家財は全焼したときの条件

| マンション価格 | 3,000万円 | |

| ローン残債 | 1,500万円 | |

| 貯蓄 | 500万円 | |

| 火災保険金額 | 建物1,000万円 | 家財1,000万円 |

| 地震保険金額 | 建物500万円 (時価1000万円) |

家財500万円 (時価800万円) |

地震保険の補償額の明細

| 地震保険 | 加入 | 未加入 | |

|---|---|---|---|

| 被災者生活再建支援制度の補償額 | 300万円 | 300万円 | |

| 地震保険の補償額 | 建物 | 500万円 | 0円 |

| 家財 | 500万円 | 0円 | |

| 合計の補償額 | 1,300万円 | 300万円 | |

地震保険の必要性の判断

地震保険の補償額と「被災者生活再建支援制度」の最大支給額300万円を足しても、新家の取得に必要額には全然足りません。

地震保険は加入の必要性とは何なのでしょうか?

地震保険は、公共性の高いもので生活の再建を目的とする保険です。

地震保険に未加入の場合は、住宅ローンを抱えながら別の住宅の家賃等を支払う必要性が生じることがあり、相当厳しくなります。

今回の条件の地震保険に加入の場合でも、住宅ローンの残債は200万円残りますが、ほとんどの住宅ローンの残債を地震保険などの補償額で消せました。

住宅ローンが多く残っている場合で自宅が全損・全壊を考えると、地震保険は必要性の高い保険ではないでしょうか?

まとめ

- 火災保険では地震による火災・津波は補償されない

- 地震保険は火災保険とセットで契約する

- 地震保険は建物5,000万円・家財1,000万円を限度として、火災保険の保険金額の30~50%の割合でかけることができる

- 地震保険の補償のみでは、新家の取得はできないが、住宅ローンが残っている場合は、加入の必要性は高い

地震保障保険(リスタ)

- 地震保険だけでは不安だ

- もっと補償が必要だ

という方には、地震補償保険(リスタ)があります。

地震補償保険(リスタ)を使えば、地震保険と別枠で、保険金額を世帯構成人数にもよりますが、最大900万円までかけられます。

リスタはすべての損害保険会社が扱っているわけではありません。取り扱い損害保険会社にお問い合わせください。

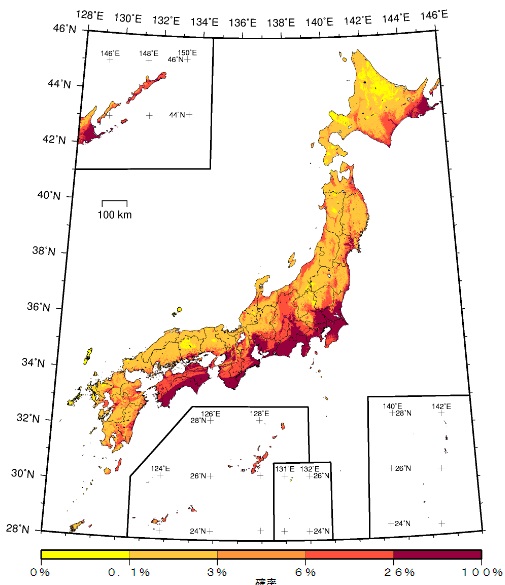

今後30年間で震度6弱以上の地震に遭遇する確率

地震調査研究推進本部地震調査委員会が2014年にまとめた資料「全国地震動予測地図2014年版」によると、次のエリアは今後30年間で震度6弱以上の地震に遭遇する確率が26%以上であるそうです。(中心部とは県庁所在地付近のこと)

- 高知県南部

- 徳島県南部

- 和歌山県南部

- 大阪府中心部

- 三重県東部

- 愛知県中心部

- 静岡県

- 東京都心部

- 神奈川県中心部

- 埼玉県中心部

- 千葉県中心部

- 北海道東部

出典:2014年版全国の地震動ハザードを概観して

この「全国地震動予測地図2014年版」のハザード地域は地震保険でしっかり備える必要性が高そうです。

コメント