出典(一部改変):http://www.ntv.co.jp

記事と日本テレビの放送内容とは一切関係がありません

「住宅ローンは定年までに期間短縮型繰り上げ返済で完済する」

というのが一般的な考え方のようです。

これだけ低金利であるならば、繰り上げ返済はしないでずっと借りておく。という考え方もありますが、借金=悪という考え方が根強いのも事実です。

どうしても、繰り上げ返済したい方向けの繰り上げ返済のコツを解説します。

そして、一般的に言われる次の2つは本当なのでしょうか?

- 繰り上げ返済は「期間短縮型」の方が効果がある

- 繰り上げ返済は速いほどいい

繰り上げ返済「期間短縮型」

住宅ローンの繰り上げ返済の方法は「期間短縮型」「返済額軽減型」の2種類がありますが、一般的には期間短縮型繰り上げ返済を選ぶ方が多いようです。

なぜなら、早く繰り上げ返済をするほど利息の返済が軽減できるため、繰り上げ返済の効果が高く見えるからです。

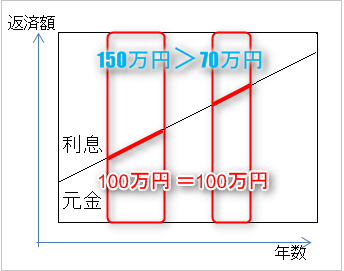

期間短縮型繰り上げ返済のイメージ

繰り上げ返済「返済額軽減型」

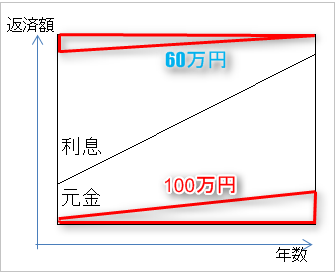

一方、返済額軽減型繰り上げ返済は、融資期間はそのままで、月々の返済額を軽減させます。

期間短縮型繰り上げ返済と同額の繰り上げ返済を実効しても、見かけ上の利息の返済の軽減効果は少なくなります。

返済額軽減型繰り上げ返済のイメージ

繰り上げ返済は「返済額軽減型」を選ぶのがコツ

期間短縮型繰り上げ返済を選んだ場合、返済期間を短縮してしまいます。

返済期間の短縮は、自ら勝ち取った返済期限の利益を放棄するデメリットでしかありません。

繰り上げ返済は「返済額軽減型」を選ぶのがコツです。

見た目の繰り上げ返済の利息軽減額が「返済額軽減型」<「期間短縮型」であるため、住宅ローンを返済するならば、「期間短縮型」の方がメリットがあるように見えます。

そのため、「期間短縮型」のほうが総返済額の軽減効果が高いのでメリットがあると反論されるかもしれません。

しかし、期間短縮型繰り上げ返済の効果を実感できるのは住宅ローンの返済後です。

住宅ローン返済中は、何の効果も体感できません。

一方、「返済額軽減型」は期限の利益を放棄せず、ローン返済額を減らすことできます。そのため、毎月の返済に余裕がでてきます。

それを別の資金へ回すという選択肢が増えます。

- 教育資金

- 投資資金

- 生活資金

- (繰り上げ返済の資金)

さらに、返済額軽減型繰り上げ返済をして「繰り上げ返済で軽減された金額」を毎月繰り上げ返済すれば、理論上は総返済額の軽減効果は同じです。(現実では難しいですが)

繰り上げ返済をしていはいけないパターン

低金利で住宅ローンを長期間借りられた人

優遇金利を使えば、都市銀行でも0.775%、返済期間35年(変動金利)という超低金利で住宅ローンを借りられます。(出稿当時)

それだけ金利が低いのであれば、繰り上げ返済して得られる効果は知れています。

現金を失うだけで、繰り上げ返済のコツもありません。

年間の収支に余裕が少ない人

繰り上げ返済貧乏と言う言葉をご存じでしょうか?

繰り上げ返済に精を出しすぎて、手持ち現金を不足させてしまった人。急な出費をしのげなくなった人たちのことです。

こちらの記事にもあるとおり、教育費と住宅ローンが重なるときがやってきます。

老後を除けば、そのときが人生で収支が最も厳しくなるときです。

繰り上げ返済できる現金を持っていたとしても、将来のリスクに備えるために現金は温存しておくべきです。

それでも、繰り上げ返済にこだわるのであれば、「期間短縮型」ではなく「返済額軽減型」を選びましょう。

まとめ

繰り上げ返済は「返済期間短縮型」ではなく「返済額軽減型」を選ぶのがコツ

その理由は

- 期間短縮型繰り上げ返済の効果を実感できるのは、住宅ローンの返済後

- 返済額軽減型繰り上げ返済は、融資期間はそのままで、月々の返済額を軽減できる

- つまり「返済額軽減型」は期限の利益を放棄せず、ローン返済額を減らすことできる

- そのため、毎月の返済に余裕ができ、別の資金へ回すという選択肢が増える

- さらに、返済額軽減型繰り上げ返済をして「繰り上げ返済で軽減された金額」を毎月繰り上げ返済すれば、理論上は総返済額の軽減効果は同じ

繰り上げ返済をしていはいけないパターンもある

- 低金利、長期間で住宅ローンを借りている人

- 収支に余裕がない人

コメント