銀行の住宅ローンを借りるためには、審査を通らなくてはなりません。

銀行は営利目的で住宅ローンを貸し出します。

一方、フラット35を取りまとめている住宅総合支援機構は、国からの出資金や補助金(税金)を使って、国民が住宅を持てるようにするのが目的でフラット35を提供します。

そのため、フラット35の審査基準は銀行の住宅ローンの審査基準より甘い(緩い)といわれることもありますが、

本当に審査基準は甘いのでしょうか?

フラット35の審査基準は、銀行のローンの審査+別の角度からの審査です。

フラット35のおおまかは審査基準は、住宅金融支援機構のホームページでも公表されています。

※2017年10月、フラット35は団体信用保険(以下、団信)が金利に含まれる形となり、民間の住宅ローンとの金利の比較がしやすくなりましたが、書面上の審査基準は従来通りです。

フラット35の審査基準1 年収

| 年収審査 | 400万円未満 | 400万円以上 |

|---|---|---|

| 返済負担率 (年収負担率) |

30%以下 | 35%以下 |

返済負担率(年収負担率)とは、年収に対する住宅ローンの年間返済額のことです。

ただし、今回借入するフラット35の金額以外に住宅ローン、自動車ローン、教育ローン、カードローン、キャッシング、分割払い、リボ払いなどがあれば、それも加算して計算します

年収審査の詳細はこちら

フラット35の年収審査は甘いわけではありませんね。

むしろ、フラット35の年収審査は厳しいです。

フラット35の審査基準2 年齢

フラット35の年収審査は厳しいですが、非常にわかりやすいです。

フラット35の年齢審査基準はどうでしょうか。

フラット35は、申込時の年齢が満70歳未満の方が対象です。

(親子リレー返済を利用する場合は、満70歳以上の方もOK)

完済年齢は80歳までの期間で、返済期間は最長35年です。

返済期間35年の希望する場合は、45歳までにフラット35を申し込まなくてはなりません。

フラット35の年齢審査は銀行の住宅ローンと同じくらいで、特別甘いわけではありません。

フラット35の審査基準3 国籍

フラット35は日本の税金で運用されているため、日本国籍の方・永住許可を受けている方・特別永住者のみが使えます。

銀行の住宅ローンと比べると、甘いでしょうか?

特に甘くはありませんね。

永住権がないけれど、日本永住を希望している外国籍の方にはSBJ銀行のANY住宅ローンが頼りになるかもしれません。

(もちろん日本人もOK)

次に、フラット35の資金用途に対する審査基準を見ていきましょう。

フラット35の審査基準4 資金用途

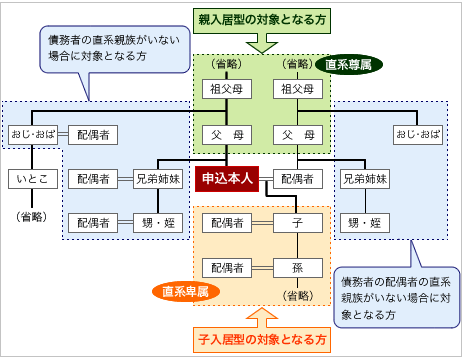

銀行の住宅ローンは原則本人が居住する不動産のみ審査に回せますが、フラット35は次のような方の住宅を取得する場合でも審査に回せます。

- 本人や配偶者の父母や祖父母

- 直系尊属の方がいない場合は、おじ・おばや兄姉

- 本人や配偶者の子や孫

- 直系卑属の方がいない場合は、甥・姪、弟妹

- 本人のセカンドハウス

出典:住宅総合支援機構

ただし、フラット35の審査基準と住宅ローン控除の条件は別問題です。

本人が居住する不動産以外は住宅ローン控除は受けられません。

フラット35の審査基準5 住宅

フラット35では、住宅そのものもフラット35の適合基準の審査に合格する必要があります。

フラット35の適合基準審査に合格している住宅とは、

適合証明検査機関・適合証明技術者の物件検査(検査手数料別途必要)に合格している住宅です。

銀行の住宅ローンも適合基準がありますが、フラット35の住宅の審査基準は、より細かく・厳しく、少しも甘くありません。

フラット35の床面積の審査基準(合格基準)

- 主に戸建ての場合:70m2以上

- マンションの場合:30m2以上

- 併用住宅の場合 :

住宅部分の床面積

≧非住宅部分の床面積

また、技術基準の高い住宅の場合は、フラット35より金利が安いフラット35Sを利用できます。

フラット35とフラット35Sの住宅技術基準審査のポイントは、次の通りです。

- 耐久性、可変性

- 省エネ

- 耐震(免震)

- バリアフリー

- 安全で快適

新築住宅の技術基準審査

- 新築戸建ての場合:

個別に検査を受ける - 新築マンションの場合:

フラット35登録マンション物件検索を使って、適合証明書を取得する予定の住宅を検索できます。

中古住宅の技術基準審査

中古住宅は、購入前にフラット35が使えるかどうかの確認が必要です。

適合証明書を取得している中古住宅はフラット35が使えます。

適合証明書を取得していない中古住宅は、新たに検査を受けなくてはなりません。

- 中古戸建ての場合:

個別に検査を受ける - 中古マンションの場合:

フラット35対応中古物件検索を使って、適合証明書を取得している物件を検索できます。

(詳細)フラット35中古住宅の技術基準

フラット35の審査結果

フラット35は、銀行と住宅金融支援機構の共同提供です。

銀行が審査を通しても、住宅金融支援機構では審査NGという場合も十分にありえます。

住宅金融支援機構の審査は、機械的に審査が行われる傾向です。

つまり、審査基準を満たしていない場合はほぼ落ちます。

銀行で言ういわゆる「総合的な判断」という概念が少なく、フラット35は審査基準を満たさないものはダメで、審査は甘くない。厳しいと考えるべきです。

(参考)フラット35らくらく診断

余談ですが、ネット銀行の住宅ローンの審査も意外と厳しいです。

(対面型ではないでしょうか?)

フラット35の審査期間 (本審査と事前審査)

住宅ローンの事前審査は本審査なみに厳しいですが、フラット35の事前審査は甘く、あまりあてになりません。

住宅ローンの審査期間

銀行の住宅ローンは、本審査の前に事前審査(仮審査)があります。

事前審査の審査期間は3日~7日くらいです。

銀行の事前審査(仮審査)は本審査なみの精度で行っているため、事前審査(仮審査)で合格して、本審査で落ちることは比較的少ないようです。

(事前審査の審査期間の方が長かったりもする)

ただし、本審査では団信が通らないと一発アウトです。

フラット35の審査期間

フラット35の事前審査(セルフチェック、ネット仮審査など)は甘く、本審査に上がってきて本格的に審査を行っている印象です。

フラット35は銀行と住宅金融支援機構の共同提供のため、その分審査期間が長いというデメリットがあります。

フラット35の本審査の審査期間は14日くらい。

できれば30日くらいの審査期間があると思って、余裕を持って融資の実行日を決める必要があります。

フラット35事前審査OKでも、本審査で長い審査期間を待たされたあげく、落ちるということも十分あります。

それが、フラット35審査の厳しいところです。

フラット35の金利優遇

銀行の住宅ローンは属性によって優遇金利を受けられます。

しかし、フラット35は属性による優遇金利※はありません。

(フラット35を申し込む銀行によって、金利・手数料等は違います)

融資率(9割以下、9割超)に応じて適応金利が違います。

特定の技術基準を満たす物件はフラット35Sがあります。

まとめ

フラット35の審査基準は主に3種類

- 人(年収審査、年齢審査、他)に対する審査

【標準~厳しい】 - 資金用途に対する審査【甘い】

- 住宅にそのものに対する審査【厳しい】

フラット35事前審査OKでも、本審査で長い審査期間を待たされたあげく、落ちるということも十分あります。

コメント