現在、フラット35の金利は低くお得が、フラット35の団体信用保険(以下、フラット35団信)の保険料は高い(割高)です。

そのため、フラット35のお得感が少なくなり、残念な思いをされている方も多いのではないでしょうか。

銀行の住宅ローンを組むためには団信の加入が必須ですが、

フラット35の場合、団信は原則加入です。

原則加入ということは、フラット35団信が必要なければ、入らなくてもよいということです。

しかし、フラット35団信に入らなかった場合は、困ったことが起こる場合があります。

そこで今回は、高額なフラット35団信の代わりに、収入保障保険をおすすめしたいと思います。

フラット35団信の代わりに収入保障保険を利用することで、いくら保険料を節約できるか計算します。

フラット35団信未加入の問題点

フラット35団信未加入だと住宅ローン残高(残債)は消えない

フラット35団信の正式名称は、機構団体信用生命保険です。

フラット35団信は、フラット35の住宅ローンを組んだ方専用の団体信用保険です。

フラット35団信は、原則加入ですので、入らなくてもフラット35の住宅ローンは受けられます。

ただし、フラット35団信に加入しなかった場合、

住宅ローンを組んだ人が死亡したときのローン残高(残債)も、相続人(不動産の所有権を継承した人)が相続します。

フラット35団信未加入は覚悟がいる

世帯主がフラット35団信に未加入で死亡したとき、不動産の所有権は奥さま(相続人)が相続すると思います。

奥さま(相続人)が住宅ローンを払い続けられるかを、よく考えなくてはいけません。

フラット35団信は途中からの加入ができず、契約時までに決めなくてはなりません。

また、途中脱退はできますが再加入はできません。

フラット35団信をおすすめしない理由

フラット35団信の代わりにおすすめしたいのは、収入保障保険です。

フラット35団信をおすすめしない理由も解説します。

おすすめしない理由1 フラット35団信の保険料(特約料)は高い

フラット35団信の保険料は別払い

銀行の住宅ローンでは、団信の保険料も金利に含まれている場合が多いですが、

フラット35の場合は、金利とは別に保険料(正式名称は特約料)を毎年1回支払います。

また、団信は生命保険の一種ですが、生命保険料控除の対象ではありません。

フラット35団信の保険料は、ローンの残高(残債)と返済期間で決まるため、毎年減少します。

繰り上げ返済をすれば、返済分のフラット35団信の保険料は返還されますが、もともとの保険料が高いです。

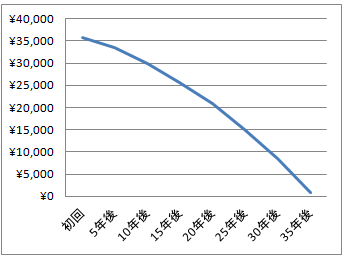

フラット35団信の年額保険料を計算

フラット35団信の保険料は、特約料シミュレーション(日本住宅支援機構)を使えば、簡単に計算できます。

フラット35、期間35年、3大疾病保障なしタイプで、ローン1000万円あたりの年間保険料を計算してみると、

35年間のフラット35団信保険料の合計は745,400円です。

| 経過年数 | フラット35団信保険料 |

|---|---|

| 初年度 | ¥35,800 |

| 5年 | ¥33,500 |

| 10年 | ¥29,900 |

| 20年 | ¥20,800 |

| 30年 | ¥8,600 |

| 35年 | ¥900 |

35年間のフラット35の保険料合計が745,400円であればそんなに高くないですが、たいていの場合は3,000万円くらいのフラット35を組むと思います。

実際のフラット35団信保険料の35年間の総額は、約225万円です。

おすすめしない理由2 フラット35団信の保険料(特約料)はさらに高くなるだろう

通常の生命保険は、健康状態や年齢などで保険料が違いますが、フラット35団信の保険料は、加入者(本人)の性別、年齢、健康状態にかかわらず一律です。

フラット35団信の保険料を決める要素は、フラット35のローン残高と期間でしたね。

フラット35団信加入者全体の年齢が上った場合、死亡・高度障害の発生割合が高くなるため、保険料も値上げしなければ、団信保険を維持できなくなります。

つまり、高齢化が進む現代においては、フラット35団信の保険料はさらに高くなると考えられます。

フラット35団信は、ある意味不公平な生命保険です。

<2017年10月追記>

2017年10月、フラット35は団体信用保険(以下、団信)が金利に含まれる形となり、民間の住宅ローンとの金利の比較がしやすくなりました。

フラット35団信の代わりに収入保障保険をおすすめする理由は次のとおりです。

フラット35団信の代わりに、収入保障保険をおすすめする理由

こちらの記事を読むと、この先の収入保障保険の理解が深まります

フラット35団信の代わりに、収入保障保険をおすすめする理由は、

フラット35団信の保険料より、収入保障保険の保険料が安いからです。

- 3,000万円のフラット35団信

- 3,000万円の収入保障保険

2パターンの保険料を比較して、いくら保険料が節約できるのか計算してみましょう。

収入保障保険の保険料を計算 (フラット35団信と比較)

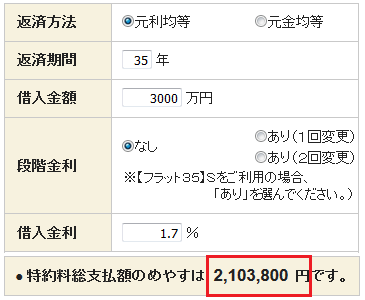

フラット35団信の保険料

保険金3,000万円、金利1.7%、元利均等払い、保険期間35年、3大疾病保障なし

総支払保険料 = 約210万円

「団体信用特約料シミュレーション」より計算

フラット35のローン額と同額の約3000万円の保険金が受け取れるように、フラット35団信の代わりに収入保障保険を組んでみましょう。

収入保障保険の保険料

保険金2,940万円(月額7万円)、保険期間35年、年齢35歳、男

総支払保険料

=約138万円~約218万円

(非喫煙者優良体~標準体)

出典:AIG富士生命HP

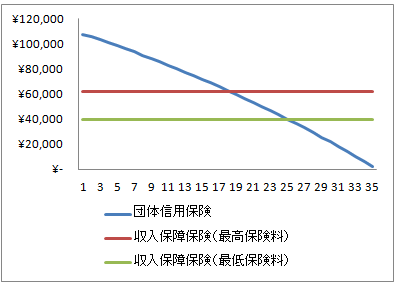

団信と収入保障保険: 保険料計算結果の比較

フラット35団信と収入保障保険の年間保険料

縦軸:年間保険料

横軸:経過年数

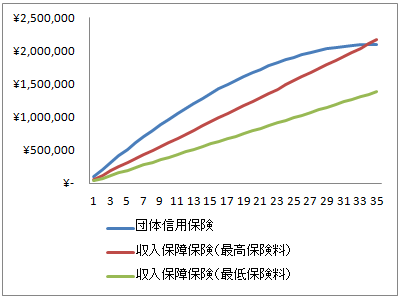

フラット35団信と収入保障保険の累積保険料

縦軸:累積保険料

横軸:経過年数

| – | フラット35 団信 |

収入保障保険 標準体 |

収入保障保険 優良体 |

収入保障保険 非喫煙者優良体 |

|---|---|---|---|---|

| 保険料 | ¥2,103,800 | ¥2,022,720 | ¥1,740,480 | ¥1,387,680 |

| 節約額 (差額) |

– | ¥81,080 | ¥363,320 | ¥716,120 |

フラット35団信の代わりに収入保障保険を利用することで、保険料を節約できます。

フラット35団信の代わりに収入保障保険をおすすめします。

2017年10月、フラット35がリニューアルされました。

本記事の続編です。

(補足)

収入保障保険の保険料の計算に、フラット35のローンの金額と同額の約3000万円を使用しました。

収入保障保険の月々の保険金で、フラット35の毎月のローン全額を支払いたい場合は、

【月々のローン支払い額×返済期間】の総額で計算してください。

まとめ

- 世帯主がフラット35団信未加入で死亡したとき、

不動産の所有権は銀行のローン残高付きで奥様(相続人)が相続することになるため、将来困ったことになる可能性がある。 - フラット35団信は、ローン返済途中からの加入は認められず、契約時までに加入するかどうかを決めなくてはならない

- フラット35団信の保険料は、加入者の属性にかかわらず、フラット35のローンの残高(残債)に比例するため、フラット35の金利と期間で決定される

- フラット35団信の代わりに収入保障保険をおすすめする理由は、フラット35団信の保険料が割高だから

- フラット35団信の代わりに収入保障保険の利用すれば、保険料を節約できるかもしれない(健康状態や保険料にもよる)

コメント