銀行口座に入金される金額は、給与・賞与から社会保険料や税金などが差し引かれています。

社会保険料はともかく、税金は本来ならば自分で計算して納めるのが原則です。

しかし、サラリーマンの場合は、税金を会社(給与支払者)が計算して給与や賞与から源泉徴収(天引き)され、給与明細に記載されています。

給与・賞与から源泉徴収(天引き)される主な項目は次の6種類です。

- 健康保険料

- 介護保険料

- 厚生年金保険料

- 雇用保険料

- 所得税

- 住民税(入社2年目以降)

1~4は社会保険料、5.6は税金です。

給与・賞与から源泉徴収(天引き)される金額の計算方法。給与明細の見方を解説します。

- 森田和さん 50歳(平成26年)

- 専業主婦の妻、20歳の長男、12歳の長女を養う

- 会社は神戸市にあり、規模は小規模(健康保険組合なし)

- 給与は月額40万円

- 賞与は年2回、各60万円

本記事は平成26年度の資料を使用しますが、平成27年度以降も考え方は共通です。

社会保険料の源泉徴収(天引き)

サラリーマンである森田和さんは、社会保険料として次の4種類が源泉徴収(天引き)されます。

- 健康保険料

- 介護保険料

- 厚生年金保険料

- 雇用保険料

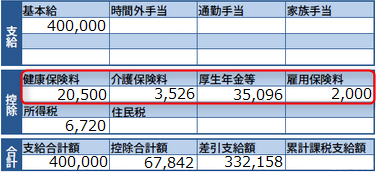

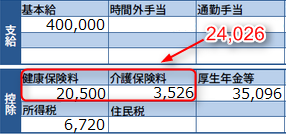

給与明細には次のように記載されています。

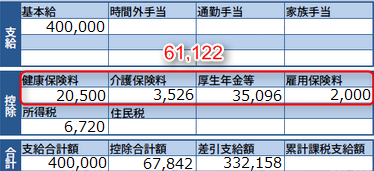

給与の給与明細

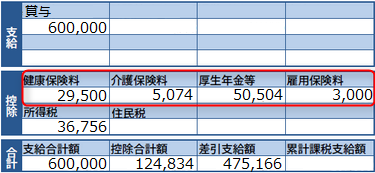

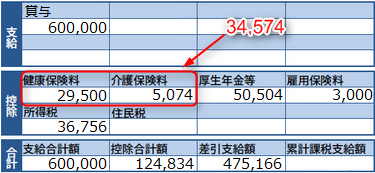

賞与の給与明細

給与の給与明細の見方(計算方法) 健康保険料と介護保険料

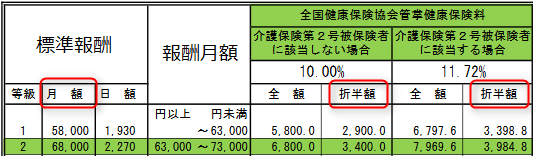

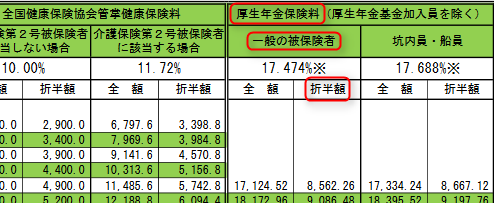

協会けんぽのHPにある平成26年度保険料額表を使用します。

(最新版の保険料額表)

会社の事業所は神戸市です。兵庫県の保険料額表を使用します。

(健康保険料の負担率は健康組合・都道府県により違います)

保険料額表の見方

健康保険料と介護保険料を計算するときは、標準報酬月額を使います。

標準報酬月額とは、社会保険料や健康保険料などを決定するための基礎となる報酬額のことです。

標準報酬月額を決める際の報酬は、労働の対価として受けるものすべてを含みます。

(給与、通勤手当、残業手当など)

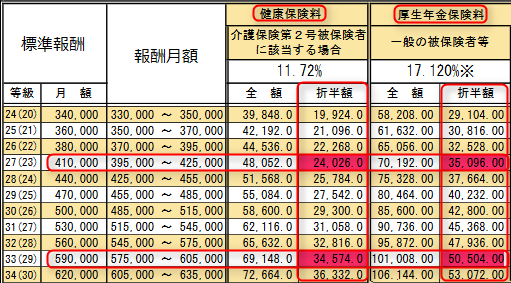

一般的に、標準報酬月額は4月~6月の3カ月間の報酬で決定され、その年の9月~来年の8月まで適応されます。

給与から源泉徴収(天引き)される

- 健康保険料を調べたいときは、標準報酬月額に対応する「健康保険第2被保険者に該当しない場合」「折半額」の金額を見ます。

- 介護保険料込みの健康保険料を調べたいときは、標準報酬月額に対応する「健康保険第2被保険者に該当する場合」「折半額」の金額を見ます。

今回のケースの報酬月額は40万円ですので、保険料額表から標準報酬月額は41万円です。

40歳以上になると、介護保険料の支払い義務が生じます。

今回のケースは50歳の方ですので、「標準報酬月額41万円」「健康保険第2被保険者に該当する場合」「折半額」の金額をみて、24,026円。

=24,026円

(年間:288,312円)

賞与の給与明細の見方(計算方法) 健康保険料と介護保険料

賞与の健康保険料と介護保険料を計算するときも、給与の計算と同様に保険料額表を使用します。

賞与は60万円ですので、標準月額59万円に対応する「健康保険第2被保険者に該当する場合」「折半額」をみて、34,574円。

健康保険料(介護保険料込)

=34,574円

(年間:69,148円)

給与と賞与の給与明細の見方(計算方法) 厚生年金保険料

保険料額表の右側には、厚生年金保険料の金額も記載されています。

厚生年金保険料を計算する場合は、

毎月の給与、賞与に対応する月間報酬月額の「厚生年金保険料」「一般の被保険者」「折半額」を見ます。

今回のケースでは

- 給与の厚生年金保険料=35,096円

(年間:421,152円) - 賞与の厚生年金保険料=50,504円

(年間:101,008円)

保険料額表の見方のまとめ

(給与・賞与から源泉徴収される健康保険料と厚生年金保険料)

給与と賞与の給与明細の見方(計算方法) 雇用保険料

雇用保険料は、事業の種類によって雇用保険料率が違います。

平成26年.平成27年の雇用保険料率

| 事業の種類 | 本人負担 | 事業主負担 |

|---|---|---|

| 一般の事業 | 0.5% | 0.85% |

| 農林水産・清酒製造の事業 | 0.6% | 0.95% |

| 建設の事業 | 0.6% | 1.05% |

健康保険料や厚生年金保険料は、標準報酬月額が一度決定されると、たいていの場合1年間固定されますが、

雇用保険料は、残業手当などの関係で毎月給与が一定でない場合、毎月雇用保険料が違うことがあります。

一般の事業に該当する会社であるならば、平成26年の本人の雇用保険料率は0.5%です。

- 給与の雇用保険料

40万円×0.5%=2,000円

(年間24,000円) - 賞与の雇用保険料

60万円×0.5%=3,000円

(年間6,000円)

所得税の源泉徴収(天引き)

給与・賞与から所得税を源泉徴収(天引き)する場合は、源泉徴収税額表(平成26年度版)を使用します。

源泉徴収税額表には「月額表」「日額表」「賞与に対する源泉徴収税額の算出率の表」の3種類があります。

一般的なサラリーマンの場合、毎月の給与から所得税を源泉徴収(天引き)するときは「月額表」。

賞与から所得税を源泉徴収(天引き)するときは「賞与に対する源泉徴収税額の算出率の表」を使用します。

所得税の天引き額(源泉徴収税)は、給与・賞与の額と扶養家族の人数によって違います。

しかし、給与・賞与から源泉徴収(天引き)した所得税は仮の所得税(源泉徴収税)ですので、年末調整で本当の所得税に調整されます。

源泉徴収税額表の見方

源泉徴収税額表「甲欄・乙欄」

源泉徴収税額表には「甲欄」と「乙欄」があります。

「給与所得者の扶養控除等(異動)申告書」を会社に提出済のときは「甲欄」、提出がない場合は「乙欄」で源泉徴収(天引き)します。

「給与所得者の扶養控除等(異動)申告書」は、毎年11月~12月の間に会社(給与支払者)から来年分の提出を求められます。

そのため、ほとんどは源泉徴収税額表の「甲欄」を使用します。

源泉徴収税額表「扶養親族等の数」

源泉徴収税額表の甲欄の「扶養親族等の数」とは、原則、配偶者控除を受ける配偶者と扶養親族の合計です。

ただし、年少扶養親族(16歳未満の扶養家族)は除きます。

(※障害者は特殊な数え方をします。知りたい方は扶養親族等の求め方をどうぞ)

配偶者控除、年少扶養親族についてはこちら

今回のケースの扶養親族の数は、専業主婦の妻、20歳の長男の合計2人です。

給与明細の「社会保険料等」

サラリーマンの社会保険料等とは、健康保険料、介護保険料、厚生年金保険料、雇用保険料の合計額です。

給与明細の見方(計算方法) 給与の所得税

=(給与)-(社会保険料等)

=40万円-61,122円

=338,878円

| 給与所得の源泉徴収税額表(平成26年分) | ||||||

|---|---|---|---|---|---|---|

| 社会保険料等控除後の給与 | 甲 | |||||

| 扶養家族の数 | ||||||

| 0 人 | 1 人 | 2 人 | 3 人 | |||

| 以 上 | 未 満 | 税 額 | ||||

| 円 | 円 | 円 | 円 | 円 | 円 | |

| 326,000 | 329,000 | 10,630 | 7,840 | 6,230 | 4,610 | |

| 329,000 | 332,000 | 10,870 | 7,960 | 6,350 | 4,740 | |

| 332,000 | 335,000 | 11,120 | 8,090 | 6,470 | 4,860 | |

| 335,000 | 338,000 | 11,360 | 8,210 | 6,600 | 4,980 | |

| 338,000 | 341,000 | 11,610 | 8,370 | 6,720 | 5,110 | |

| 341,000 | 344,000 | 11,850 | 8,620 | 6,840 | 5,230 | |

| 344,000 | 347,000 | 12,100 | 8,860 | 6,960 | 5,350 | |

国税庁の資料より作成

- 社会保険料等控除後の給与=338,878円

- 「甲欄」扶養家族の数=2人

2つの条件を満たす源泉徴収税額は6,720円です。

毎月の給与から6,720円(年間80,640円)が源泉徴収(天引き)されます。

次に賞与の源泉徴収(天引き)分を計算します。

給与明細の見方(計算方法) 賞与の所得税

賞与の源泉徴収(天引き)額は、賞与額と前月の給与をもとに計算されます。

賞与に対する源泉徴収税額の算出率の表には「前月の社会保険料等控除後給与等の金額」があります。

今回のケースでは、

前月の社会保険料等控除後給与等の金額=社会保険料等控除後給与等の金額ですので、

前月の社会保険料等控除後給与等の金額=338,878円

- 甲欄

- 扶養家族の数=2人

- 前月の社会保険料等控除後給与等の金額=338,878円

3つの条件を満たす、源泉徴収料率は6.126%です。(下表)

賞与に対する源泉徴収税額の算出率の表(平成26年分)

| 源泉徴収料率 | 甲 | ||||||

| 扶養家族等の数 | |||||||

| 0 人 | 1 人 | 2 人 | |||||

| 前月の社会保険料等控除後給与等の金額 | |||||||

| 以上 | 未満 | 以上 | 未満 | 以上 | 未満 | ||

| 0% | 68000 | 94000 | 133000 | ||||

| 2.042% | 68,000 | 79,000 | 94,000 | 243,000 | 133,000 | 269,000 | |

| 4.084% | 79,000 | 252,000 | 243,000 | 282,000 | 269,000 | 312,000 | |

| 6.126% | 252,000 | 300,000 | 282,000 | 338,000 | 312,000 | 369,000 | |

| 8.168% | 300,000 | 334,000 | 338,000 | 365,000 | 369,000 | 393,000 | |

国税庁の資料より作成

賞与は2回ありますので、賞与分として年間73,512円が源泉徴収(天引き)されます。

給与と賞与から

合計154,152円が源泉徴収(天引き)されます。

まとめ

- 給与・賞与から源泉徴収される社会保険料は4種類

(健康保険料、介護保険料、厚生年金保険料、雇用保険料) - 給与・賞与から源泉徴収される税金は2種類

(所得税、住民税) - 給与・賞与から源泉徴収された社会保険料や税金などの記録が給与明細に記載されている

- 給与・賞与から源泉徴収された源泉徴収された金額は仮の所得税で、年末調整で本当の所得税に計算され調整される

コメント