ふるさと納税してますか?

していないなら、もったいないです。

ふるさと納税はメリットだらけで、デメリットは見当たりません。

ふるさと納税はサラリーマン最強の減税手段であり投資方法です。

ふるさと納税は、いくらでもしようと思えばできますが、

お得に減税できる限度額(上限)があり、年収や控除によって限度額(上限)が違います。

ふるさと納税と住宅ローン控除の併用も可能です。

ただし、住宅ローン控除は税額控除の効果が強いため、ふるさと納税の限度額が減る可能性もあります。

今の年収のふるさと納税の限度額はいくら?

ふるさと納税限度額計算の仕組み(基礎)

サラリーマンの年収と 所得税・住民税・ふるさと納税の関係

サラリーマンは、年収が多いほどふるさと納税の限度額が増えます。

ただし、同じ年収でもサラリーマンの家庭環境(配偶者、子供の人数)などによって控除金額が違うため、所得税・住民税が違います。

言い換えるならば、ふるさと納税は所得税や住民税を多く納めているほど限度額は増えます。

控除の種類はたくさんありますが、住宅ローン控除は所得税・住民税に大きな影響を与えます。

ふるさと納税の限度額の計算の条件

今回のふるさと納税と住宅ローン控除の併用では、次の条件で計算します。

| 本人の年収 | 500万円 |

| 配偶者の年収 | 100万円 |

| 配偶者の有無 | あり |

| 扶養家族の人数 | 15歳以下2人 |

| 寡婦の該当 | なし |

| 障害者の該当 | なし |

| 社会保険料等の金額 | 64万円 |

| 生命保険料 地震保険料控除額 |

なし |

| 医療費控除の金額 | なし |

| 住宅借入金等特別控除額 (住宅ローン控除) |

10万円~20万円 |

ふるさと納税の限度額の計算 (住宅ローン控除がない場合)

ふるさとチョイスの「寄付金額シミュレーション(外部サイト)」を使用すれば、

今の年収のふるさと納税の限度額が簡単に計算できます。

ふるさとチョイスのHPにも記載がありますが、あくまでシミュレーションですので、限度額の計算結果は目安として受け止めてください。

※ふるさと納税適応前

住宅ローン控除がない場合

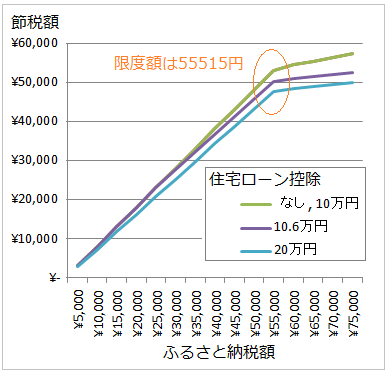

本人の年収500万円(配偶者の年収100万円)のふるさと納税の限度額は、55,515円です。

ふるさと納税の限度額の計算 (住宅ローン控除がある場合)

住宅ローン控除が10万円のとき

※ふるさと納税適用前

住宅ローン控除が10万円の場合、ふるさと納税の限度額は55,515円でした。

住宅ローン控除がない場合と同額です。

違いは、住宅ローン控除後所得税額と実際の所得税額です。

住宅ローン控除が10.6万円のとき

住宅ローン控除が10.6万円の場合も、ふるさと納税の限度額は55,515円です。

違うところは、住宅ローン控除後所得税額と実際の所得税額です。

※ふるさと納税適用前

住宅ローン控除が20万円のとき

同様に、ふるさと納税適用前の住宅ローン控除後所得税額、実際の所得税額が0円になるだけで、ふるさと納税の限度額は55,515円です。

今回の条件では、住宅ローン控除108,500円以上20万円未満は同じ結果になります。

住宅ローン控除がふるさと納税額の限度額に与える影響

ふるさとチョイスのシミュレーションを使う限りでは、住宅ローン控除はふるさと納税額の限度額に影響を与えないように見えます。

しかし実際は、住宅ローン控除とふるさと納税を併用する場合は、

ある一定条件のもとで減税金額が変わってくるため、住宅ローン控除はふるさと納税額の限度額に影響を与える場合があります。

ふるさと納税の減税額 (住宅ローン控除で所得税を減税したとき)

「住宅ローン控除がある場合のふるさと納税の限度額の計算」の項目にあった住宅ローン控除後所得税を表にまとめると次のようになります。

| 住宅ローン控除 | 所得税 (前) |

→ | 住宅ローン控除 | 所得税 (後) |

|---|---|---|---|---|

| 控除なし | ¥108,500 | → | 0 | ¥108,500 |

| 10万円 | 10万円 | ¥8,500 | ||

| 10.6万円 | 10.6万円 | ¥2,500 | ||

| 20万円 | 20万円 | ¥0 |

所得税(前):住宅ローン控除前の所得税

所得税(後):住宅ローン控除後の所得税

住宅ローン控除後の所得税は、住宅ローン控除前の所得税から住宅ローン控除をマイナスした金額です。

住宅ローン控除前の所得税は108,500円ですので、

それ以上の住宅ローン控除の金額が残っていたとしても、減税できる所得税そのものがないためできません。

例えば、住宅ローン控除枠20万の場合でも108,500円が所得税の減税限度額です。

(残りの91,500円は一定条件の元で、住民税から減税される)

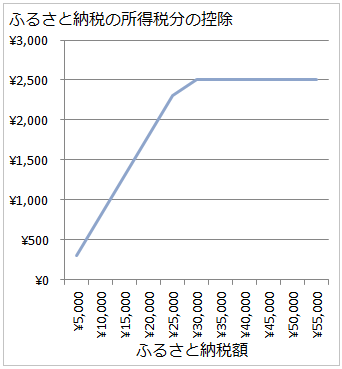

住宅ローン控除10.6万円の場合では、ふるさと納税の所得税分の控除(以下、所得税控除)は2500円までと計算できます。(※1)

住宅ローン控除20万円の場合、ふるさと納税の所得税控除は0円です。(※1)

ふるさと納税の減税額をグラフ化すると次の通りです。

ただし、住宅ローン控除後も減税できる住民税が残っていれば、所得税から減税できななった分は差し引ける可能性があります。

(所得税の計算では、ふるさと納税の控除が住宅ローン控除より先に控除されるため)

ふるさと納税額の限度額に影響が出てくるのは、住宅ローン控除で住民税が多く減税されたときです。

ふるさと納税の限度額 (住宅ローン控除で住民税を減税したとき)

住民税>ふるさと納税限度額 (今回の条件)

10万円~20万円の住宅ローン控除を受けた場合の、住民税の所得割額は213,500円です。

住民税の年間納税額は10%の約21万円です。

(均等割額は考慮しない)

住民税の所得割額

住民税を決めるときに使用する金額のひとつで、年収と控除などで決まる。

所得割額以外に均等割額があるが、均等割額は年収や控除によって変わらず一律。

住民税=所得割額×約10%+均等割額

もし、住宅ローン控除枠が余るときは、前年分の所得税の課税総所得金額等の7%(上限136,500円)を住民税から減税できます。

今回の場合の課税総所得金額等は206万円ですので136500円が上限です。

20万円の住宅ローン控除を受けた場合

約9万円(20万円-108,500円)所得税から差し引きできていませんので、住民税は約12万円(21万円-9万円)です。

約12万 > 5.5万円

今回のケースでは、住宅ローン控除が限度額に与える影響は少ないと推測できます。

住民税<ふるさと納税限度額

住宅ローン控除がふるさと納税の限度額に与える影響が大きいのは、

住宅ローン控除後の住民税額がふるさと納税限度額未満になったときです。

どのようなときに、この状況が起こりやすいかを例示すると

- 年収に見合わない高額の住宅ローンを組んだ

- 年収に見合わないふるさと納税を行った

ただし、

1に関しては、住宅ローンで控除できる住民税枠の上限があるため、よっぽど無茶な住宅ローンを受けない限り起こりません。(銀行も貸してくれません)

2に関しては、ふるさと納税のシミュレーションを行い、余裕をもってふるさと納税を行えば回避できます。

まとめ

- ふるさと納税にはお得に減税できる限度額というものがあり、年収や控除によって限度額が違う

- ふるさと納税の限度額は、所得税や住民税を多く納めていれば多い

- ふるさと納税額の限度額に影響が出てくるのは、住宅ローン控除で住民税が多く減税されたとき

- 具体的には、住宅ローン控除後の住民税がふるさと納税限度額未満になったとき

- 実際は、年収に応じて住宅ローンを組める金額が決まっていたり、住宅ローンで控除できる住民税の上限があるため、

住宅ローン控除後の住民税がふるさと納税限度額未満になる例は少ない - つまり、シミュレーションどおりふるさと納税を行えば、多少のずれ(損)はあるかもしれないが、限度額から大きく外れる可能性は少ない

※1実際の所得税の計算では、ふるさと納税の控除(寄付金控除)が、住宅ローン控除より先に控除されるため、ふるさと納税の所得税控除は多くなり、住宅ローンの控除が少なくなります。

コメント