長期入院する病気は発生確率が極めて低いですが、長期入院となった場合、長期にわたって入院費用を負担しなくてはなりません。

しかしながら、一般的な医療保険は、1回あたりの入院日数の限度が60日~120日(60日型、120日型)がほとんどです。

一般的な医療保険は、長期入院に対応していないと言わざるとえません。

長期入院リスクをカバーするためには、長期入院保障タイプの医療保険が必要です。

超高齢社会に向かう今、本当に求められるのは長期入院を保障できる医療保険ではないでしょうか。

長期入院する病気の入院費用

長期入院する病気のリストはこちらの記事にまとめています。

「統合失調症、統合失調症型障害、妄想性障害」の場合、平均的には約561日の入院期間を必要とします。

561日分の入院費用を計算してみます。

= 11,818円 × 561日

= 6,629,890円

1日あたりの入院自己負担額は

『医療保険は必要?不要?平均入院費用×平均在院日数VS保険料』で計算した金額を使用

長期入院する病気になる確率は本当に低いです。

しかし、このように長期入院する病気になった場合の入院費用は莫大で、入院費用が家族の生活に相当なダメージを与えるでしょう。

そのため、従来の入院日数限度60日~120日の医療保険ではなく、長期入院を保証できるタイプの医療保険をおすすめしたいのです。

長期入院保障型医療保険の必要性

短期入院は社会保険で保障

保険を利用する目的は、

事故発生確率が低くても起こってしまった場合、破壊的な負担を強いられるリスクに備えるためです。

長期入院したときこそ医療保険の必要性が生じます。

長期入院費用を負担できる医療保険に入らなくてはならないのです。

サラリーマンの場合、本人が入院したとき、傷病手当金を申請できます。

1年6カ月までは、被保険者の標準報酬日額の3分の2に相当する傷病手当金が支給されます。

給与全額補償ではないため心もとないですが、ある程度の貯蓄があれば何とかなるかもしれません。

入院問題は次の場合でしょう。

- サラリーマンが長期入院したとき

- サラリーマンでない人(自営業・妻など)が入院したとき

こちらはかなり手厚いです。

長期入院は医療保険が必要

従来の医療保険は、入院日数の限度が60日~120日です。

このような医療保険では、社会保険で保障しきれない長期入院を保障できません。

長期入院保障型医療保険の理想形

これが本当に求められる医療保険で、おすすめしたい保険です。

残念ながら、入院日数無制限で保険を引き受けてくれる医療保険は見つかりませんでした。(出稿当時)

- 短期入院を除外するタイプは、世間一般のニーズからズレた売れない保険だからでしょうか。

- 掛け損は嫌なのでしょうか。

- 入院日数無制限という無限保障が無理なのでしょうか。

長期入院を保障できる医療保険をしつこく探してみました。

1回の入院で最大1095日まで保障できる医療保険を見つけました。

次のあげる医療保険はおすすめの一例です。

長期入院を保障できる医療保険がおすすめ

あの楽天の生命保険で、長期入院対応型医療保険「楽天生命ロング」という医療保険があります。

これが、私がおすすめする長期入院を保障するタイプの医療保険です。

楽天生命ロングは、短期入院の保険金は出ない

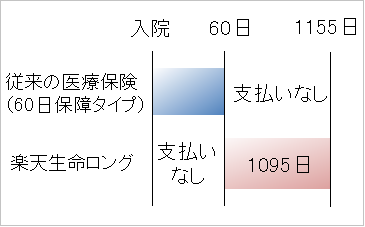

従来型と長期入院保障型の保険金支払いイメージ

長期入院対応型医療保険「楽天生命ロング」は、61日以上の長期入院を保障する医療保険です。

また、継続61日以上入院して、180日以内に再入院してしまった場合は、再入院の原因にかかわらず、1回の入院としてみてくれます。

楽天生命ロングは、1回の入院で最大1095日まで保障

長期入院対応型医療保険「楽天生命ロング」は、500日入院した場合でも、440日分の保険金を支払ってくれます。

(生涯通算で入院1095日まで保障)

従来の医療保険(1回の入院60日間保障、入院日額1万円タイプ)では、保険金60万円です。

それ以上は支払われません。

長期入院対応型医療保険「楽天生命ロング」の場合、保険金は440万円です。長期入院にも対応できそうです。

楽天生命ロングは、保険料が格安(終身払い)

長期入院対応型医療保険「楽天生命ロング」の場合

35歳女性、入院日額1万円プランで月々1,910円(年間22,920円)。

(出稿当時)

女性の平均寿命86歳までの保険料の総額は1,168,920円です。

楽天生命ロングのデメリット

61日以上の長期入院する確率が相当低いため、100万円以上支払っても1円も保険金を手にすることなく生涯を終える可能性が高いです。

ただ、それも健康的な生涯を終えたという意味で、幸せだったのだと思います。

私も私の家族もそう願いたいです。

まとめ

- 従来の医療保険は、短期入院保障型のため、長期入院保障には不十分

- 本当に保険が必要になるのは、長期入院したとき

- 入院日数無制限タイプの長期入院保障型医療保険は見当たらない

- 「楽天生命ロング」は、1回の入院で、最大1095日まで保障(通算1095日)

- 保険会社は、長期入院保障型医療保険をおすすめしないが、本当の保険の必要性を考えれば、長期入院を保障するタイプの医療保険をおすすめする

長期入院を保障する医療保険「楽天生命ロング」は、一例にすぎません。

保険条件、保険金、保険料は出稿当時の価格です。

医療保険のニーズは多様化しています

医療保険にくわいFPなどにご相談ください。

コメント