子供を授かったとき、親になるにあたって一番最初に考えたいことは「もし、自分が死んだら家族はどうなるか」です。

あまり自分が死ぬことなんて考えたくもありませんが、一度想像してみてください。

あなたのご家族は、今まで通りの生活ができそうですか?

「もし、自分が死んだら?」を考えると、生命保険の加入を検討するかもしれません。

しかし、生命保険の加入を検討する前に、サラリーマンは社会保険という強力な保険に加入していることを思い出してください。

社会保険に加入している被保険者が死亡した時、配偶者、子供は遺族年金をいくらかもらうことができます。

生命保険の検討は、遺族年金でいくらもらえるのかを知ってからでも遅くありません。

遺族年金

通常、20歳を超えれば、60歳までは国民年金の被保険者です※。

また、結婚しているほとんどの方が、何らかの年金の被保険者です。

被保険者が死亡した場合、配偶者や子供は遺族年金をいくらかもらうことができます。

遺族年金には、遺族基礎年金(全員)、遺族厚生年金(サラリーマン)、遺族共済年金(平成27年9月までに受給権が発生した公務員)があります。

遺族基礎年金と遺族厚生年金は、支給条件やもらえる年金額がかなり違います。

※20歳を超えていても、学生には「学生納付特例制度」を利用して保険料の支払いを猶予できます。

労災の遺族年金の記事はこちら

遺族基礎年金

当たり前ですが、国民年金の保険料が未納の方は年金は支給されません。

遺族基礎年金保険料の支払期間の条件

遺族基礎年金の支給条件(支払期間)を簡単に説明すると

例えば30歳の方であれば、通常の加入期間は120カ月(12カ月×10年)です。80カ月以上保険料が支払い済みであれば、遺族基礎年金をもらう支払期間の条件を満たしています。

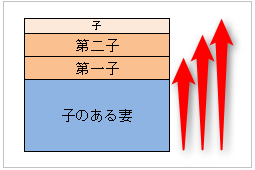

遺族基礎年金の支給額(平成28年)

| 支給条件 | 基礎遺族年金支給額 |

|---|---|

| 子供がいる妻 | 780,100円 |

| 第1子 | 224,500円 |

| 第2子 | 224,500円 |

| 第3子以降 | 74,800円 |

遺族が 【妻+子供2人】 であれば、年額1,229,100円(月額約10.2万円)の遺族年金をもらうことができます。

遺族基礎年金支給額のイメージ

遺族基礎年金の支給条件 (いつまでもらえる)

遺族基礎年金は、子供が高校を卒業するまでもらえます。

遺族基礎年金をもらうためには、子供がいることが絶対条件です。

子供がいない妻(家族)は遺族基礎年金はもらえません。

遺族基礎年金の「子供」の条件

- 18歳到達年度の末日(3月31日)を経過していない子供

- 20歳未満で、障害年金の障害等級1級または2級の子供

子供が18歳を超えて、遺族基礎年金の支給条件を満たさなくなった場合は、中高齢寡婦加算(年額585,100円)が老齢年金の支給対象になるときまで支給されます。

自営業の方の配偶者は遺族基礎年金が頼りです。生命保険の必要額は、遺族基礎年金の支給額を参考に決定しましょう。

サラリーマンの場合、遺族年金の2階建て部分遺族厚生年金があります。

遺族厚生年金

遺族基礎年金は、妻と子供の数によってもらえる年金額が違いました。

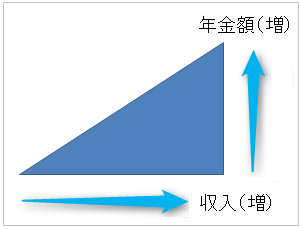

遺族厚生年金は、サラリーマンの収入によってもらえる年金額が違います。

遺族厚生年金保険料の支払期間の条件

サラリーマンは社会保険料が強制控除のため、保険料の未納はできません。

『給与所得控除はサラリーマンの経費!給与所得控除後の金額の計算方法』

遺族厚生年金保険料の支払期間は、厚生年金に加入している会社に入社してから退社するまでの期間です。

この期間は国民年金の保険料も納付している期間としてカウントされます。

厚生年金に加入している会社でサラリーマンをしていれば、厚生年金と基礎年金の両方の制度に加入しています。

遺族厚生年金の支給額(平成28年)

遺族厚生年金は、サラリーマンの収入によってもらえる年金額が違います。

限度がありますが、収入が多ければ多いほど多くの年金をもらえます。

遺族厚生年金支給額のイメージ

実際の遺族厚生年金支給額の決定には、難解な計算式を用いますが、次の計算方法で遺族厚生年金の支給額が簡易計算できます。

遺族厚生年金額約1.6万円(月額約1,330円)

- 平均標準報酬月額20万円であるならば、遺族厚生年金の支給額は約32万円

- 平均標準報酬月額23万円であるならば、遺族厚生年金の支給額は約37万円

平成15年3月以前:「標準報酬月額」の平均値

平成15年4月以降:「標準報酬月額」+「標準賞与額」の平均値

国の財政困難のためか、保険料の計算式の改悪が過去にありました。今後も変更される可能性はあります。

平成15年4月以降の平均標準報酬月額は「標準賞与額」も考慮されるため、多くの年金を支給できそうに見えますが、実際は平成15年3月以前と同じくらいになるように補正されます。

(事実上の保険料の値上げ、年金支給額の値下げ)

平均標準報酬月額について

遺族厚生年金の支給対象者 (いつまでもらえる)

遺族厚生年金の支給対象者は、被保険者の妻(配偶者)・子供・孫・他です。

(子供や孫の年齢条件、生計維持の条件は遺族基礎年金と同じです)

(支給優先順位があり、最上位の者に遺族年金が支給されます)

遺族基礎年金をもらうためには、子供がいることが絶対条件でしたが、遺族年金には子供の条件はありません。

遺族厚生年金は、妻(配偶者)であるならば、被保険者の遺族であり続ける限り、年金をいくらかもらうことができます。

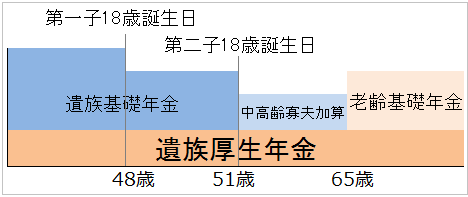

遺族基礎年金と遺族厚生年金の支給額を計算

夫死亡時(2015年)の平均標準報酬月額は40万円

残された家族

妻40歳、第一子11歳、第二子8歳

遺族基礎年金と遺族厚生年金の支給額(いくらもらえる?)

| 西暦 | 2015 | 2023 | 2026 |

|---|---|---|---|

| 妻 | 40歳 | 48歳 | 51歳 |

| 第一子 | 11歳 | 18歳超 | 22歳 |

| 第二子 | 8歳 | 16歳 | 18歳超 |

| 遺族基礎年金 (中高齢寡婦加算) |

¥1,229,100 | ¥1,004,600 | (¥585,100) |

| 遺族厚生年金 | ¥640,000 | ¥640,000 | ¥640,000 |

| 合計年金月額 (毎月の支給額) |

¥155,758 | ¥137,050 | ¥102,092 |

遺族年金の支給額のイメージ

標準報酬月額が40万円だった家庭が、今まで通りの生活を送るには年金だけでは厳しそうです。

まとめ

- 生命保険の必要額の決定は、遺族年金がいくらもらえるのかを計算してから

- 遺族基礎年金の絶対条件は、子供がいること

- 遺族基礎年金の支給額は、子供の数で決まる

- 遺族厚生年金の支給額は、収入で決まる

コメント