住宅ローン控除

もはや説明不要でしょうか?

うまく住宅ローン控除を使えば、所得税と住民税を減税できます。

しかし、不動産会社の説明が不親切であったり、本人の住宅ローン控除の「減税の仕組み」の理解が不十分であった場合、

思ったほど減税ができない悲しい結果となる場合もあります。

住宅ローン控除でフルに減税できるように、住宅ローン控除の減税の仕組みからシミュレーションまで解説します。

記事の最後に、中古マンションを住宅ローンを使って購入したときを想定して、住宅ローン控除の減税シミュレーション(計算)も紹介します。

住宅ローン控除の減税額と期間

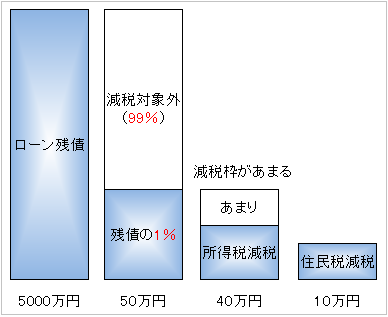

住宅ローン控除の減税額は、年末12月31日時点での住宅ローン残債に対して1%です。

ただし、住宅ローン控除は減税できる税金そのものがないと効果がありません。

住宅ローン控除は所得税減税が優先です。

住宅ローン残債に対して1%を減税して、減税できなかった分を住民税から減税します。

例えば、5000万の住宅ローンを組んでいた方がの所得税が40万だった場合、

40万円を所得税から減税します。

あまった10万円は住民税から減税します。

住宅ローン減税枠の多い、長期優良住宅、低炭素住宅の場合の例

住宅ローン控除の減税を受けられる期間は最大10年です。

住宅ローンの借入期間が10年以上残っていることが、住宅ローン控除を受けるための条件のひとつです。

その他の住宅ローン控除の減税要件(国土交通省)

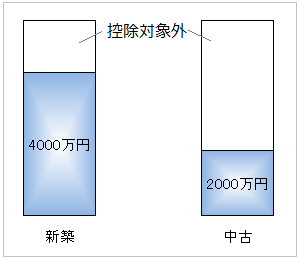

新築と中古マンションの住宅ローン控除の減税限度額の違い

住宅ローン控除で損しないためには、住宅ローン控除の減税限度額を知る必要があります。

2017年現在

年末12月31日時点での住宅ローン残債に対して、住宅ローンの減税の特例があることは共通していますが、

新築マンションと中古マンションでは、住宅ローン最大控除額(減税限度額)が違います。

中古マンションは、年末12月31日時点で2,000万以上の住宅ローンの残債があったとしても、住宅ローン控除で減税できる金額は一律20万※1です。

新築マンションは、年末12月31日時点で4,000万以上の住宅ローンの残債があったとしても、住宅ローン控除で減税できる金額は一律40万※2です。

※1売主が不動産業者の場合は、40万円(平成26年4月~平成31年6月)

※2長期優良住宅、低炭素住宅の場合は、50万円(平成26年4月~平成31年6月)

| 住宅ローン残債 | 住宅ローン控除限度額 (新築マンション) |

住宅ローン控除限度額 (中古マンション) |

|---|---|---|

| 5,000万円 | 40万円 | 20万円 |

| 4,000万円 | 40万円 | 20万円 |

| 3,000万円 | 30万円 | 20万円 |

| 2,000万円 | 20万円 | 20万円 |

| 1,500万円 | 15万円 | 15万円 |

| 1,000万円 | 10万円 | 10万円 |

中古マンションにおいては、

高給マンションを購入しても、住宅ローン控除の減税額の合計は20万円までということです。

住宅ローン控除の所得税減税

所得税の控除方法は2種類あります。

- 所得控除

所得金額から差し引く

社会保険料控除、扶養控除、配偶者控除、医療費控除等 - 税額控除(減税)

所得減税して税額を決定し、税金そのものから差し引く

住宅ローン控除、ふるさと納税に関係する控除等

住宅ローン控除は後者の税額控除(減税)にあたります。

住宅ローン控除は、支払う税金そのものがないと減税を受けることができません。

住宅ローン控除の住民税減税

住宅ローン控除の所得税減税後も減税限度額が余るときは、住民税からも減税できます。

ただし、住民税の減税限度額は、前年分の所得税の課税総所得金額等の7%(上限136,500円)です。

どのように住民税が減税されるのかをシミュレーション(計算)してみましょう。

住宅ローン控除の住民税減税のシミュレーション(計算)

シミュレーションの条件

| 家族構成 | 妻(無職)15歳以下の子2人 |

| 年収 | 500万円 |

| 中古マンション | 3000万円 |

| 住宅ローン | 2500万円 |

| 金利 | 1% |

| 返済期限 | 35年 |

| 元利均等返済 | |

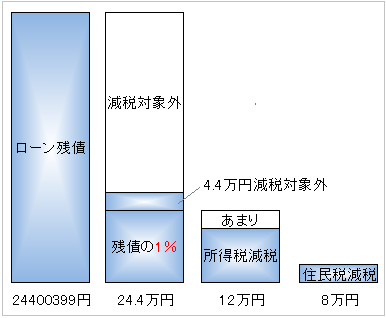

このシミュレーションの条件では、所得税は12万円、住民税は23万円くらいです。

年末の住宅ローンの残債は24,400,399円です。

=24,400,399円×1%=24.4万円

ただし、中古マンションを購入していますので、住宅ローン控除限度額は20万円です。

所得税は12万円ですので、まるまる12万円の所得税の減税を受けます。

それでも、8万円減税限度額が余りますので、住民税から8万円の減税を受けます。

住宅ローン控除のシミュレーション結果は次の表の通りです。

| 年 | 住宅ローン残債 | 住宅ローン控除限度額 | 所得税減税額 | 住民税減税額 |

|---|---|---|---|---|

| 1年目 | ¥24,400,399 | 20万円 | ¥120,000 | ¥80,000 |

| 2年目 | ¥23,794,771 | 20万円 | ¥120,000 | ¥80,000 |

| 3年目 | ¥23,183,062 | 20万円 | ¥120,000 | ¥80,000 |

| 4年目 | ¥22,565,208 | 20万円 | ¥120,000 | ¥80,000 |

| 5年目 | ¥21,941,147 | 20万円 | ¥120,000 | ¥80,000 |

| 6年目 | ¥21,310,816 | 20万円 | ¥120,000 | ¥80,000 |

| 7年目 | ¥20,674,153 | 20万円 | ¥120,000 | ¥80,000 |

| 8年目 | ¥20,031,095 | 20万円 | ¥120,000 | ¥80,000 |

| 9年目 | ¥19,381,575 | ¥193,816 | ¥120,000 | ¥73,816 |

| 10年目 | ¥18,725,532 | ¥187,255 | ¥120,000 | ¥67,255 |

9年目以降は残債が2000円を切るため、住宅ローン控除限度額も20万以下になります。

住宅ローン控除のシミュレーション(計算)

次の条件で、住宅ローン控除で所得税と住民税の減税を受ける場合はどうでしょうか?

さっそくシミュレーションしてみましょう。

シミュレーションの条件

| 家族構成 | 妻(無職)15歳以下の子2人 |

| 年収 | 400万円 |

| 中古マンション | 3000万円 |

| 住宅ローン | 2500万円 |

| 金利 | 1% |

| 返済期限 | 35年 |

| 元利均等返済 | |

このシミュレーションの条件では、所得税は7万円、住民税は16万円くらいです。

年末の住宅ローンの残債は24,400,399円ですが、中古マンションを購入していますので住宅ローン控除限度額は20万円です。

所得税は7万円ですので、まるまる7万円の所得税の減税を受けます。

それでも、13万円減税限度額が余ります。

住民税から減税額の限度額は、所得税の課税総所得金額等の7%(上限136,500円)です。

このシミュレーション条件の所得税の課税総所得金額等は140万円くらいですので、住民税から減税額は9.8万円(140万円×7%)が限度です。

3.2万円の減税に失敗です。

住宅ローン控除のシミュレーション結果は次の表の通りです。

| 年 | 住宅ローン残債 | 住宅ローン控除 限度額 |

所得税の 減税額 |

住民税の 減税額 |

減税損 |

|---|---|---|---|---|---|

| 1年目 | ¥24,400,399 | 20万円 | ¥70,000 | ¥98,000 | ¥32,000 |

| 2年目 | ¥23,794,771 | 20万円 | ¥70,000 | ¥98,000 | ¥32,000 |

| 3年目 | ¥23,183,062 | 20万円 | ¥70,000 | ¥98,000 | ¥32,000 |

| 4年目 | ¥22,565,208 | 20万円 | ¥70,000 | ¥98,000 | ¥32,000 |

| 5年目 | ¥21,941,147 | 20万円 | ¥70,000 | ¥98,000 | ¥32,000 |

| 6年目 | ¥21,310,816 | 20万円 | ¥70,000 | ¥98,000 | ¥32,000 |

| 7年目 | ¥20,674,153 | 20万円 | ¥70,000 | ¥98,000 | ¥32,000 |

| 8年目 | ¥20,031,095 | 20万円 | ¥70,000 | ¥98,000 | ¥32,000 |

| 9年目 | ¥19,381,575 | ¥193,816 | ¥70,000 | ¥98,000 | ¥25,816 |

| 10年目 | ¥18,725,532 | ¥187,255 | ¥70,000 | ¥98,000 | ¥19,255 |

10年間で減税損の合計は約30万円です。

今回のように、住宅ローン控除に見合った年収がない場合は、住民税の減税に失敗します。

住宅ローン控除(減税)シミュレーションの紹介

私は住宅ローンの計算などをするとき、高機能住宅ローンシミュレーションみかローンを使います。

これを使えば、住宅ローン控除(減税)のシミュレーションもバッチリです。

ただし、高機能住宅ローンシミュレーションとはいえ年収は考慮しません。

やはり、所得税と住民税をしっかり把握して、住宅ローン控除(減税)をシミュレーションする上では大切です。

まとめ

- 住宅ローン控除の減税率は、年末12月31日時点での住宅ローン残債に対して1%

- 新築マンションと中古マンションでは、住宅ローン最大控除額(減税限度額)が違う。

新築マンションは40万円。中古マンションは20万円 - 住宅ローン控除は税額控除のため、控除できる税金そのものがないと減税を受けられない

- 住民税の減税限度額は、前年分の所得税の課税総所得金額等の7%(136,500円限度)

- 住宅ローン控除に見合った年収がない場合は、住民税の減税に失敗する

- 住宅ローン控除をねらって住宅を買うときは、事前にどれだけ減税可能かをシミュレーションする

コメント